La deuda pública dominicana con acreedores privados llegó a US$23,859.4 millones a finales del mes pasado al sumarle la última emisión de US$2,500 millones, de cuyo monto hay una denominación en moneda local por RD$50,523 millones (a 7 años) a una tasa 9.75%. El cupón de esta colocación en pesos resultó ligeramente superior al 8.9% logrado en febrero de 2018 cuando se colocaron RD$40,000 millones, aproximadamente US$822 millones, a un plazo de 60 meses.

La última emisión en bonos, debidamente consignada y aprobada en la Ley 61-18 que aprueba el Presupuesto General del Estado para 2019, así como en la 64-18 de Valores de Deuda Pública, sigue la estrategia de endeudamiento adoptada por las autoridades durante los últimos años, que consiste en ir a los mercados de capitales y dejar atrás a los organismos multilaterales. El ejemplo más fehaciente es que en estos momentos el país no tiene compromisos financieros con el Fondo Monetario Internacional (FMI) desde que en 2015 saldó US$43.3 millones pendientes.

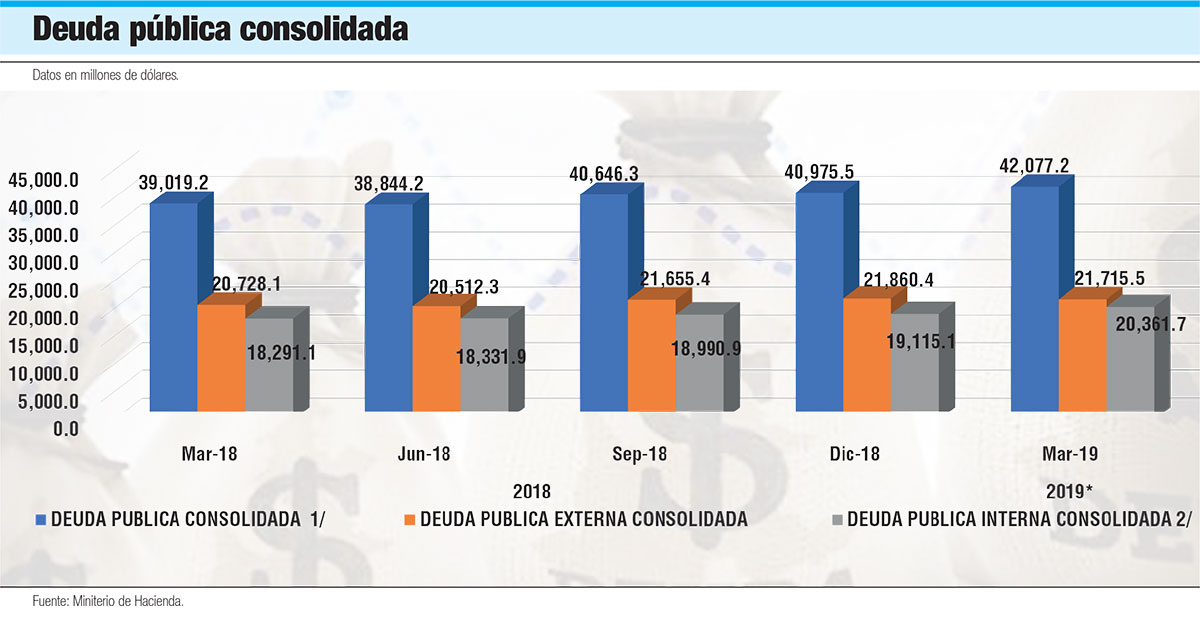

En términos netos, sin incluir la última colocación en bonos por US$2,500 millones realizada a finales del mes pasado, la deuda pública consolidada subió en US$1,101.7 millones, equivalente a un 2.7%, al pasar de US$40,975.5 millones a US$42,077.2 millones en el primer trimestre de 2019.

La deuda interna, en los primeros tres meses de este año, pasó de US$19,115.1 millones, que fue el cierre de 2018, a US$20,361.7 millones, para un aumento absoluto de US$1,246.6 millones, es decir, un 6.5%. La deuda en bonos alcanzó los US$17,092.7 millones, un 38.3% de la deuda pública consolidada.

De acuerdo con el Ministerio de Hacienda, el mayor acreedor multilateral del país es el Banco Interamericano de Desarrollo (BID), al que se le adeudan US$3,130.9 millones al cierre de abril. Le sigue el Banco Mundial (BM) con US$913.6 millones y luego la Corporación Andina de Fomento (CAF), con la cual hay compromisos financieros por US$173.5 millones.

Mientras la deuda con entidades multilaterales alcanza el 13.2% de la concerniente al sector público no financiero (SPNF), la que está contratada en bonos con acreedores privados tiene una ponderación de 48.5%. La deuda bilateral, es decir, entre países, cerró abril en US$1,987.3 millones.

Sin incluir los US$2,500 millones de bonos emitidos por el Gobierno a finales de mayo, la proporción de la deuda pública respecto al producto interno bruto (PIB) ya estaba en un 50.1%, según datos de Hacienda cortados a marzo.

Como es habitual, el apetito del mercado de capitales por los bonos dominicanos se hizo sentir, pues como explica el ministro de Hacienda, Donald Guerrero Ortiz, la amplia demanda recibida por el instrumento en moneda local permitió la colocación de un monto y plazo mayor que la primera emisión en pesos dominicanos realizada en el mercado internacional en febrero de 2018 por RD$40,000 millones a cinco años. A su entender, esto evidencia la confianza de los inversionistas en el crecimiento económico y la estabilidad de la moneda dominicana.

Demanda de los bonos

El funcionario reveló que 69 cuentas de inversionistas de todo el mundo demandaron los bonos en pesos dominicanos con una demanda total de RD$72,000 millones, alrededor de una vez y media el monto colocado. Mientras, apuntó, para el bono en dólares se recibió una demanda de US$4,000 millones, más de dos veces y media el monto de la emisión, de parte de unas 196 cuentas de inversionistas, reflejando un interés considerable para bonos de un país con calificación soberana Ba3/BB-/BB-.

“Esto refleja la excelente percepción de los inversionistas del posicionamiento de República Dominicana como una de las economías de América Latina de mayor crecimiento económico, en un contexto de baja inflación, estabilidad cambiaria y equilibrio de las cuentas fiscales y externas”, destacó el ministro de Hacienda.

Según el funcionario, la emisión del bono en peso dominicano va en línea con la estrategia del Gobierno dominicano de continuar reduciendo la exposición a la variación cambiaria y extender los plazos de vencimiento de la deuda.

“Las condiciones obtenidas en estas transacciones permitirán extender el plazo promedio de vencimiento de la deuda de 9.0 años a 10.0 años, lo que reduce el riesgo de refinanciamiento de la deuda, a la vez que se mitiga el riesgo de tipo de cambio al contemplar una proporción en moneda local, y mantiene los niveles de tasas de interés promedio del portafolio”, precisó el funcionario.

Para Enrique Penson Brisindi, de la firma Analytica, la colocación de bonos por US$2,500 millones en el mercado internacional fue oportuna al analizar las condiciones logradas, la situación actual de los mercados y el nivel de confianza que refleja sobre la capacidad de pago del país.

Explica que la coyuntura internacional ha impulsado el rendimiento de los bonos del Tesoro de Estados Unidos a la baja, disminuyendo desde más de 3.3% a finales de 2018 hasta 2.7% en la fecha de colocación.

De manera simultánea, sostiene, el riesgo país percibido de República Dominicana, medido a través de la diferencia entre el rendimiento de sus bonos internacionales contra los bonos de Estados Unidos por el Emerging Markets Bond Index (EMBI), se encuentra alrededor de uno de sus niveles históricos más bajos al compararse con el riesgo de Latinoamérica completa. La colocación a 30 años a 6.492%, al compararse frente al 2.7% de los bonos estadounidenses al mismo plazo, resulta en un EMBI (percepción de riesgo) implícito de 3.8%.

“Si se analizara el rendimiento de los bonos del país actualmente en el mercado internacional y se extrapola una colocación hipotética, se encontrará una tasa de alrededor de 6.6%, por encima de la lograda en este ejercicio de colocación, reflejando el apetito del mercado por bonos dominicanos”, indica Penson Brisindi en un artículo publicado en el portal de Analytica.

Sin embargo, señala que la colocación de bonos en pesos dominicanos a 9.75% a 7 años contrasta con la curva local de Hacienda, que a ese plazo se ubica actualmente alrededor de 9.16%. Aquí se refleja, dice, el impacto del riesgo cambiario en los inversionistas externos, que es más alto que para los locales. El evento hace eco de la primera colocación de bonos soberanos denominados en pesos en febrero de 2018, a una tasa de 8.9% a 5 años, igual por encima del rendimiento de 8.15% que rentaban los bonos locales de Hacienda al mismo plazo.

Informe oficial

Según el Ministerio de Hacienda, al 30 de abril de este año el saldo de la deuda externa e interna del sector público no financiero (SPNF) totalizó US$32,721.4 millones, representando el 38.9% del producto interno bruto (PIB) estimado.

Establece que el saldo de deuda del SPNF está compuesto en un 65.3% por deuda externa, la cual presentó un saldo insoluto de US$21,359.4 millones, mientras que el 34.7% restante corresponde a deuda interna, que totalizó RD$573,321.1 millones, equivalente a US$11,362.0 millones, a la tasa de cambio de RD$50.4595 por dólar.

Indica que estos montos representan el 25.4% y el 13.5% del PIB estimado, respectivamente. Del total de la deuda interna alrededor de US$2,623.1 millones (3.1% del PIB) corresponden a deuda intragubernamental de bonos emitidos por el Gobierno para la recapitalización del Banco Central. La deuda intragubernamental es aquella contraída por una institución del gobierno con otra.

La deuda del Banco Central pasó de US$11,235.2 millones a US$11,727.7 millones, lo que significa un aumento neto de US$492.5 millones, equivalente a un 4.38% en los primeros tres meses del año.