Los impuestos que pagan las empresas influyen directamente en la inversión extranjera, porque muchas compañías se interesan en instalarse en un país con menor carga tributaria que otro, precisamente para pagar menos.

El Impuesto Sobre la Renta (ISR), de acuerdo con el Código Tributario (Ley 11-92), grava toda renta, ingreso, utilidad o beneficio, obtenido por personas físicas, sociedades y sucesiones indivisas, en un período fiscal determinado.

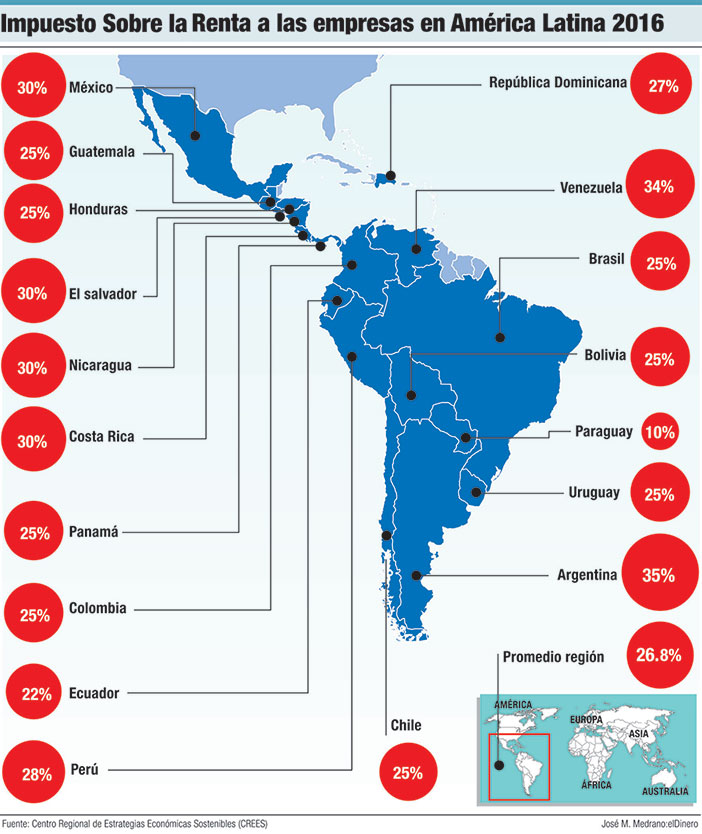

El ISR tiene diferentes tasas en los países de América Latina, aunque puede ser igual en algunos de ellos, como es el caso de Chile, Brasil, Bolivia, Colombia, Honduras, Panamá, Uruguay y Guatemala, cuya tasa es de un 25%. También en Costa Rica, El Salvador, México y Nicaragua la tasa es la misma (un 30%).

Las tasas más bajas del ISR las posee Paraguay (10%) y Ecuador (22%). Mientras que las mayores están en Venezuela, con un 34%, y en Argentina, con un 35%. En el centro se ubica República Dominicana, con una tasa de un 27%, y Perú, con un 28%. El promedio de la región es de 26.8%.

“Es una tasa relativamente alta cuando se compara con otros países, principalmente cuando vemos que los países desarrollados tienen entre un 20% y un 21% en promedio, y un país como República Dominicana tiene un 27%. Significa que se hace menos atractivo para atraer nuevas inversiones”, explica el economista Ernesto Selman.

El vicepresidente ejecutivo del Centro Regional de Estrategias Económicas Sostenibles (Crees) afirma que la alta tasa también promueve las transacciones informales al margen del sistema impositivo.

Anticipo

El anticipo es definido por la Dirección General de Impuestos Internos (DGII) como el “pago a cuenta del Impuesto Sobre la Renta (ISR), a efectuarse de forma obligatoria y por adelantado, compensable del impuesto anual al momento de la presentación de la declaración jurada”.

Además de República Dominicana, varios países de Latinoamérica han utilizado este esquema, entre ellos Perú y Colombia. “El problema principal que tiene es que se paga mensualmente y, como sabemos, el ciclo de cobros en República Dominicana dura 90 o 120 días”, explica Selman.

En la actualidad las empresas pagan el 1.5% de los impuestos de los ingresos brutos del año anterior y ese porcentaje se deduce del pago del impuesto sobre la renta del año en curso. Ese anticipo se paga en 12 cuotas mensuales antes del 15 de cada mes.

“Los anticipos son pagaderos sin importar la capacidad contributiva actual del contribuyente, es decir, si generó beneficios el año pasado debe pagarlos aunque este año no esté recibiendo ingresos y ese es uno de los problemas principales”, agrega el experto.

La Propuesta de Reforma Fiscal Integral del Crees, presentada en 2016, plantea una tasa del Impuesto Sobre la Renta de las empresas de un 20%.

Ingresos tributarios

El más reciente informe del Banco Mundial sobre el sistema tributario dominicano reveló que el Impuesto Sobre la Renta constituye la segunda mayor fuente de ingresos tributarios del país.

Entre 2014 y 2015, el ISR representó el 17.5% de los ingresos totales, el equivalente al 1.6% del producto interno bruto (promedio anual para el período de 2002-2015), con una oscilación entre un mínimo del 1.1% en 2010 y un máximo del 2.6% en 2014. En 2006, el Gobierno aumentó la tasa del ISR de 25% al 30%, con lo cual los ingresos alcanzaron el 2% del PIB en 2007. Sin embargo, al año siguiente las autoridades volvieron a establecer la tasa de un 25%.

“Los ingresos anuales del ISR cayeron al 1.6% del PIB en 2008 y, de allí en adelante, continuaron disminuyendo gradualmente hasta alcanzar el 1.1% del PIB en 2010”, señala el informe.

Mientras que en 2012, el Gobierno aumentó nuevamente la tasa del ISR, esta vez al 29%, y los ingresos anuales aumentaron de manera continua hasta alcanzar el 2.6% del PIB en 2014.

Luego, el Gobierno redujo la tasa del ISR a un 27 %, con lo cual los ingresos anuales de este impuesto cayeron al 2% del PIB en 2015.

El Banco Mundial resalta que República Dominicana ostenta una de las tasas de Impuesto Sobre la Renta más altas entre los países comparables, aunque la eficiencia de recaudación de ese impuesto es inferior a la de la mayoría de sus pares.

Ecuador y Guatemala tienen indicadores de eficiencia menores. En tanto que Brasil, Chile y Colombia presentan tasas del ISR menores y eficiencias recaudatorias mayores.

“Un aumento de la eficiencia de recaudación del ISR de República Dominicana de un 0.074 al promedio del grupo de países comparables (0.108), impulsaría la recaudación en alrededor de un 0.9% del PIB”, considera el organismo.

La reforma tributaria impulsada por Trump

La reforma tributaria del presidente estadounidense Donald Trump baja la tasa del Impuesto Sobre la Renta a las empresas de un 35% a un 21%, se mantienen los siete tramos impositivos actuales, con un recorte de 39.6% a 37% a la tasa máxima.

De acuerdo con las estimaciones más conservadoras, esas medidas implicarán una reducción de US$1,000 millones en las recaudaciones en una década, pero prevé atraer otros US$4,000 millones que están fuera del país. Trump presumió recientemente los beneficios de su reforma fiscal.

“Se han creado tres millones de nuevos empleos desde el bonito día de las elecciones (en noviembre de 2016)”, destacó sobre el dinero extra que las compañías tienen ahora y que pueden destinar a la contratación de personal. Estados Unidos dejó de ser uno de los países con uno de los tributos empresariales más altos del mundo a estar en el “lado de los más bajos”, agregó.