El Gobierno publicó recientemente las estadísticas fiscales que corresponden al 2017, con los resultados de la ejecución presupuestaria del sector público dominicano. Lo que revelan las estadísticas fiscales es que República Dominicana mantiene la tendencia de asumir altos déficit en la ejecución presupuestaria, dirigidos por cada vez mayor gasto público.

Como es de esperarse, estos déficit deben financiarse a través de emisión de nueva deuda todos los años. La deuda pública sigue incrementándose y el pago de intereses representan la segunda partida del Presupuesto General del Estado, luego de Educación en la clasificación funcional.

Como en años anteriores, en el país se publican dos series de estadísticas referentes al aspecto fiscal: una publicada por el Ministerio de Hacienda y la otra por el Banco Central (BC). Como siempre, estas estadísticas difieren en aspectos fundamentales porque las metodologías utilizadas no son iguales. Principalmente, las metodologías difieren en el registro del gasto público y, consecuentemente, en el resultado financiero que resulta de contraponer los ingresos fiscales y el gasto público.

Por un lado, el Ministerio de Hacienda, a través de la Dirección General de Presupuesto (Digepres), aplica una metodología propia que no se tienen claros los procedimientos y registros. Es una metodología poco transparente y no se rige por los estándares internacionales.

Por esta razón, el Fondo Monetario Internacional (FMI) recomendó a las autoridades dominicanas “alinear las estadísticas fiscales con las normas internacionales” en su último informe. Debido a que Digepres no asume los estándares internacionales, sólo presenta la ejecución presupuestaria del Gobierno Central, dejando fuera el resto del sector público. Tampoco se ciñe a la presentación de las estadísticas en el formato que se aprueba el Presupuesto General del Estado al Congreso Nacional.

Por otro lado, el Banco Central publica las estadísticas fiscales en el Informe de la Economía Dominicana, las cuales se procesan utilizando los manuales de finanzas públicas del FMI. Esta es la metodología que se ha adoptado en la mayoría de los países del mundo. Debido a que el BC utiliza esa metodología, es la única institución pública que puede ofrecer datos más detallados sobre el resto del sector.

Existe una marcada diferencia entre los resultados de la ejecución presupuestaria (en estos casos deficitarias) que ofrecen el Ministerio de Hacienda, a través de Digepres, y el BC. Como consecuencia de estas marcadas diferencias en las estadísticas fiscales, los agentes económicos reciben informaciones encontradas para la toma de decisiones. De esta forma, se distorsiona la coordinación económica para invertir, producir y emplear en República Dominicana.

Déficits fiscales: la norma de distintos gobiernos

República Dominicana ha asumido como una práctica común que las ejecuciones presupuestarias del sector público conlleven cada vez mayor gasto. El gasto público ha crecido más rápido que la economía en su conjunto y que los ingresos fiscales. A pesar de unas 12 mal llamadas reformas tributarias y de un incremento permanente de los ingresos del fisco, el crecimiento del gasto público ha superado el crecimiento de los ingresos. Por esta razón, la norma en República Dominicana es que los presupuestos del sector público presenten déficit año tras año; la excepción es que se ejecuten presupuestos equilibrados.

En efecto, la ejecución presupuestaria del gobierno central ha sido deficitaria todos los años desde el 2001 a la fecha, sólo con excepción del 2007. Si dejamos fuera la ejecución presupuestaria deficitaria del 2012, que fue un precedente histórico por su elevado nivel, durante los últimos años los déficits fiscales se han incrementado en términos absolutos y en términos relativos al PIB.

Deuda pública y la sostenibilidad fiscal

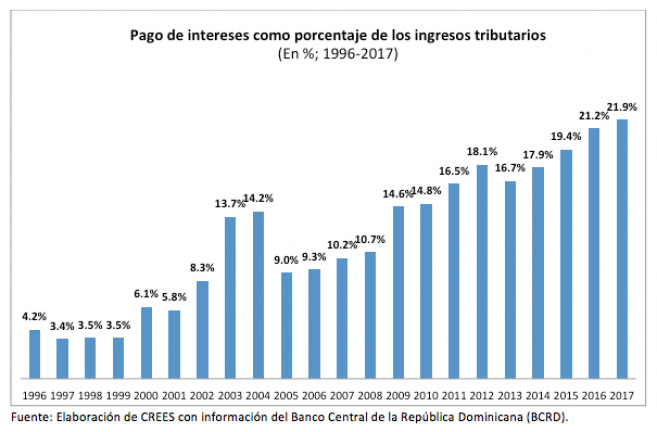

Con un gasto público mayor que los ingresos y los consecuentes déficit fiscales que se generan, era de esperarse que la deuda pública se haya incrementado. Los economistas, periodistas, políticos y organismos internacionales han debatido y utilizado distintos indicadores para medir la sostenibilidad de la deuda pública de los países. En este sentido, el monto de la deuda pública como proporción del tamaño de la economía es la medida más utilizada para estimar la sostenibilidad de la misma. Sin embargo, la deuda pública como porcentaje del Producto Interno Bruto no dice mucho, dado que la deuda pública se sirve con dinero y no con estadísticas. Por esta razón, la mejor medida para estimar la sostenibilidad de la deuda pública sería: cuánto se paga de intereses como proporción de los ingresos tributarios.

República Dominicana muestra una tendencia preocupante tomando en consideración el incremento permanente de la deuda pública y el nivel actual del pago de intereses como porcentaje de los ingresos tributarios. En Brasil, la insostenibilidad fiscal se hizo evidente, cuando en 2014 el pago de intereses del gobierno llegó al 24.9% de los ingresos tributarios. En estos momentos, República Dominicana ocupa el tercer puesto en la región con respecto a este indicador, lo que indica que las autoridades deben tomar en serio el tema de la sostenibilidad de la deuda pública.

En República Dominicana, la deuda pública no sólo crece por la ejecución presupuestaria del gobierno central y las instituciones del resto del sector público no-financiero, sino que también crece por la emisión de títulos de deuda del Banco Central.

Para hacer un análisis más amplio del aspecto fiscal en República Dominicana, es importante tomar en cuenta los déficits que se generan desde el sector público en su conjunto y no sólo del gobierno central. Por esta razón, los manuales de finanzas públicas del FMI incluyen el análisis del gobierno central, el resto del sector público no- financiero y el sector público financiero. En el caso particular dominicano, es imprescindible tomar en cuenta el déficit que genera el BC dado que es elevado y por sus implicaciones en términos de la política monetaria.

La coordinación entre la política fiscal y la política monetaria ha sido muy limitada desde la crisis financiera local. La Ley de Recapitalización del BC, que se promulgó en 2007, imponía una coordinación estrecha al requerir que el Gobierno Central aportara recursos al BC. Esta es la única forma de recapitalizar el ente emisor de dinero. Desde la aprobación de la Ley de Recapitalización del BC a la fecha las transferencias del Gobierno Central han estado por debajo de lo que dice la Ley 167-07.

Desde la aprobación de la Ley de Recapitalización a la fecha se han dejado de transferir RD$108,588.0 millones. Dado el nivel de la deuda del ente emisor de dinero, ese monto hubiese sido suficiente para recapitalizar el BC. La deuda del BC se incrementó en RD$51,264.5 millones de pesos durante los primeros dos meses del año en curso, llegando a RD$531,881.8 millones al 28 de febrero. De esta forma, los cambios y reformas requeridos en el ámbito fiscal en la República Dominicana debe incluir la deuda del BCRD y su costo anual.

Conclusión

República Dominicana debe adoptar cambios fundamentales con respeto al ámbito fiscal. El crecimiento permanente del gasto público por encima de los ingresos fiscales implica que los déficits se han perpetuado y que éstos forman parte estructural de la política económica dominicana. En la medida que esto implica cada vez mayor deuda pública y mayor pago de intereses año tras año, hacen que esa tendencia sea insostenible. Para enfrentar estos temas, el Centro Regional de Estrategias Económicas Sostenibles (CREES), junto con la Fundación Institucionalidad y Justicia (Finjus) presentaron a la sociedad dominicana una Ley de Responsabilidad y Transparencia Fiscal que incluye reglas o normas fiscales.

Por otro lado, desde CREES hemos presentado, junto con el experto tributario Francisco Canahuate, una reforma integral al Código Tributario que pueda generar mayor actividad económica, menores incentivos a la evasión e ilusión de impuestos, y, como resultado, mayores ingresos tributarios. En este sentido, un sistema tributario simple, con bases de los impuestos amplias y tasas más bajas serían la única vía para integrar al orden institucional una gran economía informal en República Dominicana. Sólo se requeriría la aprobación y el cumplimiento de los proyectos de ley mencionados para cerrar el capítulo del Pacto Fiscal.

Asumir déficits fiscales permanentemente e incrementar la deuda pública año tras año no es una estrategia sostenible. Tampoco es sostenible un sistema tributario distorsionador que estimula a que los agentes económicos salgan del orden institucional establecido. Toda sociedad que busca desarrollarse en base al gasto y endeudamiento públicos se engaña a sí misma. La clase política y las autoridades actuales deben tomar nota sobre el asunto e iniciar las transformaciones y cambios necesarios. El costo más adelante de no hacer algo en el corto plazo sería alto para toda la sociedad.