El valor de las primas netas cobradas por las aseguradoras que operan en República Dominicana ascendió a RD$44,618.4 millones entre enero y noviembre de 2017. La cifra supone un incremento absoluto de RD$8,068.9 millones (22.08%), en un ambiente de negocio que prospera y en el que cinco compañías dominan el 78% del mercado, incluyendo una que reportó beneficios por más de RD$1,000 millones en 2016.

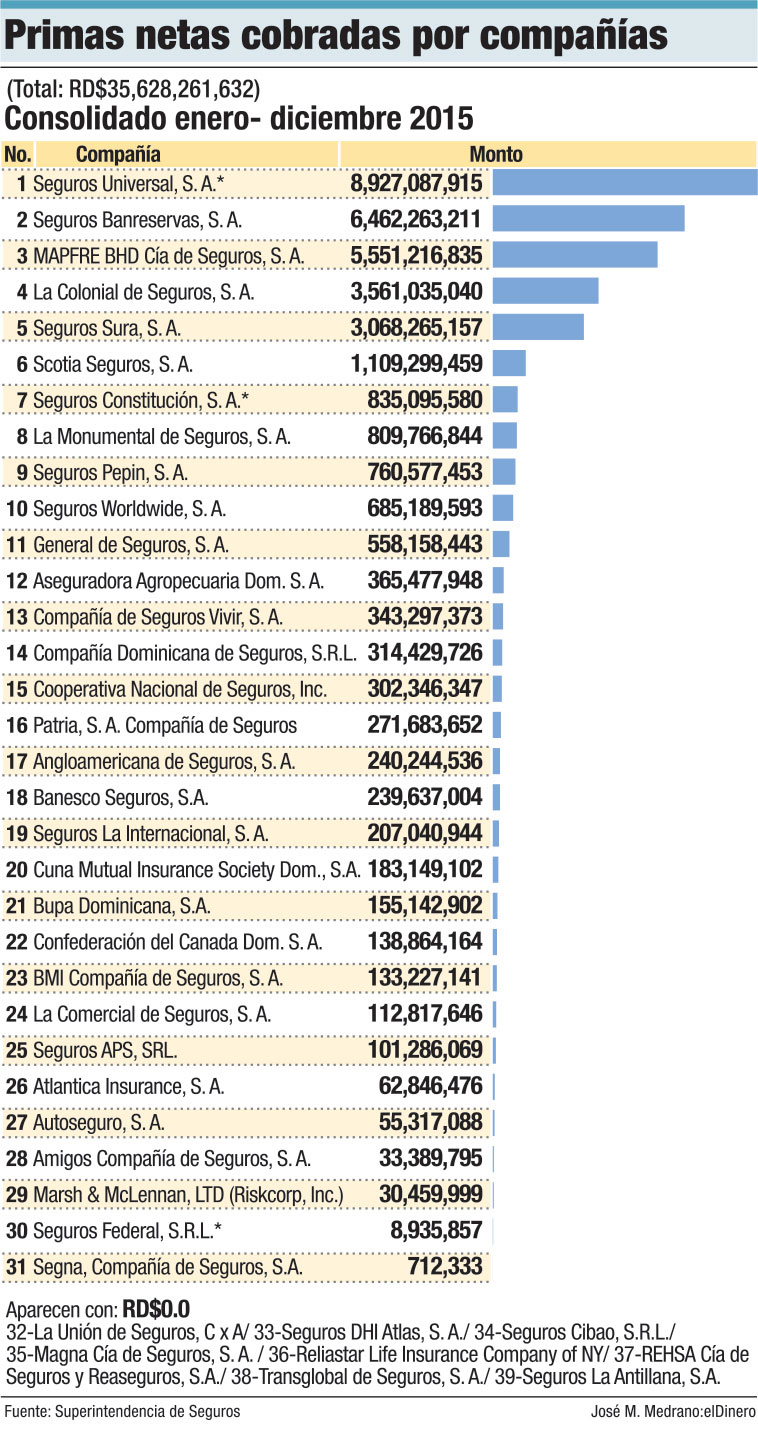

En los primeros nueve meses de 2017 Seguros Universal ocupó la posición número uno tomando en cuenta el valor del número de primas netas cobradas, con un total de RD$9,634.1 millones, según las autoridades.

Le seguían Seguros Banreservas, con RD$6,543.6 millones; Mapfre BHD, con RD$5,905.7 millones; Humanos Seguros, con RD$5,400.9 millones; La Colonial, con RD$3,762.5 millones, y Sura, con RD$3,482.7 millones.

Worldwide logró RD$1,607.2 millones; Scotia, RD$1,258.5 millones; General de Seguros, RD$1,250.6 millones y la Monumental, RD$844.3 millones.

Los ramos de mayor crecimiento en relación al año anterior fueron Salud (97.99%) y Agrícola y Pecuario (26.70%). Los de mayor participación eran Vehículos de Motor (26.89%) e Incendio y Líneas Aliadas (24.36%).

Para 2016 diez de las más de 30 compañías que operan el mercado obtuvieron beneficios en conjunto por un monto superior a los RD$2,897.9 millones, según los datos suministrados por la Superintendencia de Seguros.

Para 2016 diez de las más de 30 compañías que operan el mercado obtuvieron beneficios en conjunto por un monto superior a los RD$2,897.9 millones, según los datos suministrados por la Superintendencia de Seguros.

La lista la encabezó la compañía Mapfre BHD, con beneficios por más de los RD$1,015.9 millones en 2016. Los otros tres primeros lugares correspondían a Reservas (RD$746.4 millones), Universal (RD$584.3 millones) y La Colonial (RD$121.9 millones).

El mercado de seguros de República Dominicana se desarrolla en “un entorno económico favorable”, con un buen entorno macroeconómico que se refleja en niveles de inflación controlados, una tasa de cambio relativamente estable y en un mejor dinamismo en el empleo y el crédito, afirma la calificadora de riesgo Fitch Ratings en un informe especial sobre el sector difundido a principio en diciembre pasado.

Fitch Ratings observaba, sin embargo, que, al igual que en otros países de la región, el mercado registra una concentración alta en las primas suscritas, ya que cinco compañías acaparaban el 78%.

Destaca que a diciembre de 2016 Universal tenía el 26% de las primas suscritas, Banreservas el 27%, Mapfre BHD el 16%, La Colonial el 10% y Sura el 9%. A estas cinco compañías le seguían Scotia, General y Worldwide, cada una con un 3%.

También que el 80% del total estaba concentrado en cuatro segmentos, mientras el ramo de autos representaba el 49% de las primas devengadas retenidas, siendo un sector determinante en la evolución de la rentabilidad de la industria.

Trabas en el sector seguros

“La situación del sector asegurador es estable, se mantiene un crecimiento, aunque ha sido influenciado por la entrada de una de las aseguradoras más importantes en el área de salud, que es del área de la Seguridad Social, que ha traspasado parte de la cartera de los planes no obligatorios (complementarios o voluntarios)”, sostiene Miguel Villamán, presidente de la Cámara Dominicana de Aseguradores y Reaseguradores (Cadoar).

En ese sentido, explica que Primera ARS opera bajo el amparo de la Ley 87-01, que creó el Sistema Dominicano de Seguridad Social (SDSS), pero a su vez tiene Humano Seguros, que está bajo el amparo de la Ley 146-02, sobre seguros y fianzas. La primera compañía pasó los planes voluntarios a la segunda.

En ese sentido, explica que Primera ARS opera bajo el amparo de la Ley 87-01, que creó el Sistema Dominicano de Seguridad Social (SDSS), pero a su vez tiene Humano Seguros, que está bajo el amparo de la Ley 146-02, sobre seguros y fianzas. La primera compañía pasó los planes voluntarios a la segunda.

Villamán muestra optimismo, pero afirma que la Cadoar “no hizo ningún comentario” sobre un informe difundido hace más de un año por la Comisión Nacional para la Defensa de la Competencia (ProCompetencia), el cual planteaba la existencia de una “concentración moderada en los mercados relevantes y estabilidad en las participaciones de mercado”.

ProCompetencia cuestionaba el hecho de la Superintendencia de Seguros dejara de expedir autorizaciones a nuevas empresas para entrar al mercado. Deploraba, además, que la dependencia oficial exija la adquisición de alguna firma con dificultades financieras, lo cual -desde el punto de vista de la entidad- “constituye una restricción grave a la competencia”.

Según ProCompetencia los conflictos de interés de los corredores o agentes (son asesores de los clientes pero a la vez tienen incentivos por los pagos de las aseguradoras, por ejemplo con comisiones contingentes sujetas a metas u objetivos) puede exacerbar asimetrías de información, generar problemas de protección al consumidor y afectar la competencia”.

Sin embargo, la entidad, dirigida ahora por Yolanda Martínez, explica que no inició ninguna investigación sobre el sector, a partir del estudio realizado por el consultor externo Diego Petrecolla, bajo el auspicio del Banco Interamericano de Desarrollo (BID).

Mientras, Mireya Álvarez Conde, asistente del superintendente de Seguros, Euclides Gutiérrez Félix, considera que “ProCompetencia quizá no profundizó mucho”.

Para Álvarez Conde resultan saludables las supuestas trabas que coloca la Superintendencia para una nueva compañía que quiere ingresar al mercado. “El que no conoce la actividad del seguro a fondo… ProCompetencia no está familiarizado con una ley ni con una actividad tan delicada”, reflexiona.

Rafael Cuevas, director técnico de la Superintendencia de Seguros, respalda las palabras de la funcionaria. Asegura que la dependencia oficial rechaza solicitudes para crear nuevas aseguradoras impulsadas por inversionistas que “ni la ley se saben”.

Explica que, en estos momentos, en el país existen unas 32 compañías aseguradoras, de las cuales 19 son de capital dominicano. Las 13 extranjeras tienen inversión proveniente de España, Colombia, Estados Unidos, Canadá y Venezuela.

Reforma a la Ley de Seguros

Para la Cadoar urge una reforma a la Ley 146-02 debido a que después de su promulgación, en 2002, cambió el escenario comercial con la entrada de República Dominicana en el tratado de libre comercio de Centroamérica con Estados Unidos (DR-Cafta).

También, debido a la reciente aprobación de la Ley 155-17, sobre Lavado de Activos y Financiamiento del Terrorismo. Villamán descarta que la aplicación de la legislación haga más lento el negocio de los seguros. “Nuestra actividad está muy influenciada por el seguro obligatorio”, recuerda.

“Hemos hecho cálculos en la industria y cerca del 70% de las primas de seguros que llegan a las compañías son obligatorias. Los seguros de vehículos, vida, incendios y líneas aliadas son los tres ramos que representan el 85% de la industria”.

“Hemos hecho cálculos en la industria y cerca del 70% de las primas de seguros que llegan a las compañías son obligatorias. Los seguros de vehículos, vida, incendios y líneas aliadas son los tres ramos que representan el 85% de la industria”.

Recuerda que un seguro de vida se convierte en obligatorio para la persona que, por ejemplo, recibe un préstamo de un banco.

Además que los vehículos deben tener un seguro obligatorio para circular.

Cuando una persona o una familia adquiere un préstamo hipotecario debe contratar un seguro contra incendios y líneas aliadas. “En todos los préstamos que da la banca y que se pone en garantía algún bien inmueble, ese bien tiene que estar asegurado”, recuerda Villamán.

Entiende que muchos dominicanos deberían tener además de un seguro de vida individual, pero que la aplicación de un impuesto de un 16% hace que los usuarios lo contraten en el exterior. “La gente se está asegurando en vida, pero no aquí, lo hace en Estado Unidos básicamente”, dice.

Entiende que esto hace que de suelo dominicano salgan cada año entre US$125 millones y US$150 millones destinados a seguros de vida. Por el contrario, explica los servicios de salud pueden ser contratados localmente con derecho a asistencia en otros países, como Estados Unidos.

“En 1992 aquí se vendían US$18 millones, yo era financiero en la compañía más grande de seguros que había aquí, y esa compañía vendía US$6 millones en seguros de vida. Hoy, 26 años después, se venden US$2 millones. El impuesto en 1992 era un 4% y hoy es un 16%”. “Se lo explicamos a Hipólito (Mejía), a Leonel (Fernández), a Danilo (Medina)… lo que pasa que es el Estado prefiere 16% de US$2 millones que 4% de US$18 millones y dejar de recibir impuesto sobre la renta”, asegura.

Recuerda que antes el vendedor de seguros de vida andaba con un maletín por las calles vendiendo la póliza, una tradición que ya se perdió.

Incendios

En República Dominicana existe unos 50 “ajustadores de seguros”, que son los que se encargan de evaluar las pérdidas cuando se producen catástrofes, como los incendios, asegura Miguel Villamán, de la Cadoar. “Cuando se quemó un almacén de Plaza Lama, por ejemplo, un profesional del sector asegurador hizo la experticia. Con los documentos que le dan las autoridades oficiales, los bomberos, la Policía, determina las causas del incendio”.

Explica que en los últimos años se produjeron 17 incendios importantes. “Las pérdidas de Plaza Lama (pudieron ser de más de) mil millones en electrodomésticos a precios de costo y además el daño comercial porque unos días antes de Navidad”, dice, para resaltar la importancia de que las empresas dispongan de un seguro.

Demanda aumento de capital en las compañías

Entre las modificaciones a la Ley de Seguros, la Cadoar aspira a que se eleve el monto de RD$8.5 millones el capital mínimo de una compañía que desee operar.

Miguel Villamán, director de la asociación, aclara que no se trata de impedir la entrada de competidores al mercado. “Las compañías de seguros necesitan una fuerte capitalización, porque están asegurando riesgos”, dice. Explica que en Panamá el monto mínimo son dos millones dólares y en otros países llegan hasta cinco, por lo que la Cadoar aspira a que se suba al menos a un millón de dólares.

“Con ocho millones de pesos si te chocan cinco o seis yipetas se te van”. También la Superintendencia de Seguros busca modificar la ley para readecuarla y crear mayores controles en el sector, aseguro su director técnico, Rafael Cuevas.

Las mayores en primas cobradas

Seguros Universal. En 2016 cobró primas netas por RD$8,874.9 MM y entre enero y noviembre de 2017 por RD$9,634 MM, según la Superintendencia de Seguros.

Seguros Reservas. Esta compañía del Banco de Reservas cobró primas por RD$5,994 MM en 2016 y por RD$6,543.6 MM en 11 meses de 2017.

Mapfre BHD. Cobró primas por RD$5,449.7 millones en 2016 y por RD$5,905.7 en 11 meses de 2017. Reportó beneficios por más de RD$1,000 millones en 2016.

Humano Seguros. Cobró primas netas por RD$1,401.4 millones en 2016. Entre enero y noviembre de 2017 aumentó a RD$5,400.9 millones.

La Colonial. Esta compañía cobró primas netas por RD$3,436.9 millones en 2016. En los primeros once meses de 2017 la suma alcanzó los RD$3,762.6 millones.

Otras cinco entre las gigantes en RD

Seguros Sura. Acumuló primas netas por RD$2,990.8 millones en 2016. Entre enero y noviembre de 2017 la suma subió a RD$3,482.7 millones.

Seguros worldwide. Alcanzó a cobrar primas netas por RD$1,042.8 millones en 2016 y en los once meses de 2017 RD$1,607.2 millones.

Scotia Seguros. Esta compañía canadiense logró primas netas por RD$1,55.7 millones en 2016 y RD$1,258.5 millones en 11 meses de 2017.

General de Seguros. Logró cobrar primas netas por RD$1,183.3 MM en 2016. Entre enero y noviembre de 2017 había acumulado RD$1,250.6 millones.

La Monumental. Cobró RD$802 millones en primas netas en 2016. Los 11 meses del siguiente año la suma superó los RD$844.3 millones.