Las 10 asociaciones de ahorros y préstamos (AAyP) que operan en República Dominicana ocupan un lugar importante dentro del sistema financiero consolidado, debido a que en conjunto contaban con el 10.7% de los activos del sector a noviembre de 2017.

De los RD$1,612,442.9 millones que tenía el sistema en activos, al penúltimo mes del año pasado, las AAyP totalizaban RD$172,755.7 millones, de acuerdo a las estadísticas de la Superintendencia de Bancos (SIB).

Las asociaciones Popular, Cibao, La Nacional, Alaver, Duarte, Mocana, Bonao, Peravia, Romana y Maguana son las entidades responsables de que desde 2015 a noviembre de 2017 la cartera de crédito, el índice de solvencia, los empleos y otros factores de este subsector del sistema financiero hayan aumentado o mejorado.

En activos, las AAyP lograron un aumento de RD$27,515.3 millones, en casi tres años, equivalente a un incremento de un 18.9%. En 2015 su monto por este concepto totalizaba RD$145,240.4 millones.

Las asociaciones Popular, Cibao y La Nacional dominan los primeros lugares en cantidad de activos de esas entidades, al menos hasta noviembre del año pasado: RD$72,013.2 millones (41.6%), RD$41,028 millones (23.7%) y RD$29,984.3 millones (17.3%), respectivamente.

Las tres suman el 82.6% de los activos de las asociaciones, según las cifras de la SIB. Sin embargo, las siete entidades restantes han mantenido un ritmo constante de crecimiento en sus activos.

Desde 2015 hasta noviembre de 2017 la asociación que mayor crecimiento registró fue Bonao, un 32.4%, al pasar de RD$2,562.3 millones a RD$3,394.7 millones, un incremento neto de RD$832.4 millones.

En tanto, Duarte fue la segunda de más crecimiento, pasó de RD$4,782.4 millones en activos a RD$6,110.2 millones, equivalente a un 27.7%. Mientras que Mocana aumentó un 27.5%, en casi tres años, cuando subió de RD$3,497.9 millones a RD$4,461.1 millones.

Los activos de la AAyP que menos crecieron fueron los de Romana, un 9.4%, al pasar de RD$2,037 millones a RD$2,229.2 millones, un incremento neto de RD$192.2 millones.

Los préstamos

Las asociaciones de ahorros y préstamos dirigen su crédito a tres principales carteras: compra y remodelación de viviendas, consumo de bienes y servicios y construcción, de acuerdo a los registros de la Superintendencia de Bancos.

De los RD$103,463.9 millones que tenían prestado las AAyP a noviembre pasado, RD$50,698.2 millones fueron destinados a la compra y remodelación de viviendas, equivalente a un 49% del total.

Los préstamos para la compra o remodelación de residencias pasaron de RD$43,021.1 millones en 2015 a RD$50,698.2 millones a noviembre de 2017, un aumento neto de RD$7,677.1 millones.

Para el consumo de bienes y servicios, el monto adeudado a las asociaciones representaba el 31.5% de la cartera de crédito del sector, unos RD$32,603.9 millones.

El crédito para el consumo se incrementó en RD$8,952.5 millones, al pasar de RD$23,651.4 millones en 2015 a RD$32,603.9 millones a noviembre del año pasado, según la SIB.

El crédito para el consumo se incrementó en RD$8,952.5 millones, al pasar de RD$23,651.4 millones en 2015 a RD$32,603.9 millones a noviembre del año pasado, según la SIB.

En tanto, el crédito al sector construcción representó un 4.4% del total se las asociaciones, pasando de RD$3,609.9 millones en 2015 a RD$4,557.4 millones en noviembre de 2017.

Las tres carteras sumaron al penúltimo mes del año pasado el 84.9% del crédito de las AAyP, unos RD$87,859.5 millones.

“Definitivamente el 2017 fue un año bueno para todo el sector financiero y las asociaciones no son la excepción. Hay crecimiento en casi todas las carteras. Hubo, si se quiere, un fortalecimiento del sector”, afirma Francisco Melo Chalas, presidente de la Liga Dominicana de Asociaciones de Ahorros y Préstamos (Lidaapi).

Melo Chalas explica que las asociaciones atienden un segmento de la población que es “C” (clase media, media-baja), donde está la mayor concentración de demanda para esos tres renglones (viviendas, consumo y construcción).

“Pero las asociaciones somos esencialmente viviendistas y todo lo que está alrededor de esta, que viene la pequeña empresa, el microcrédito, el consumo y todo lo que demanda la familia”, detalla.

Destaca que las AAyP no tienen grandes clientes ni grandes préstamos. “Tenemos el sector y nicho al que le servimos porque somos más cercanos, estamos más cerca del barrio, de la población, que realmente demanda esos productos. Ese es su principal nicho”, puntualiza.

Solvencia

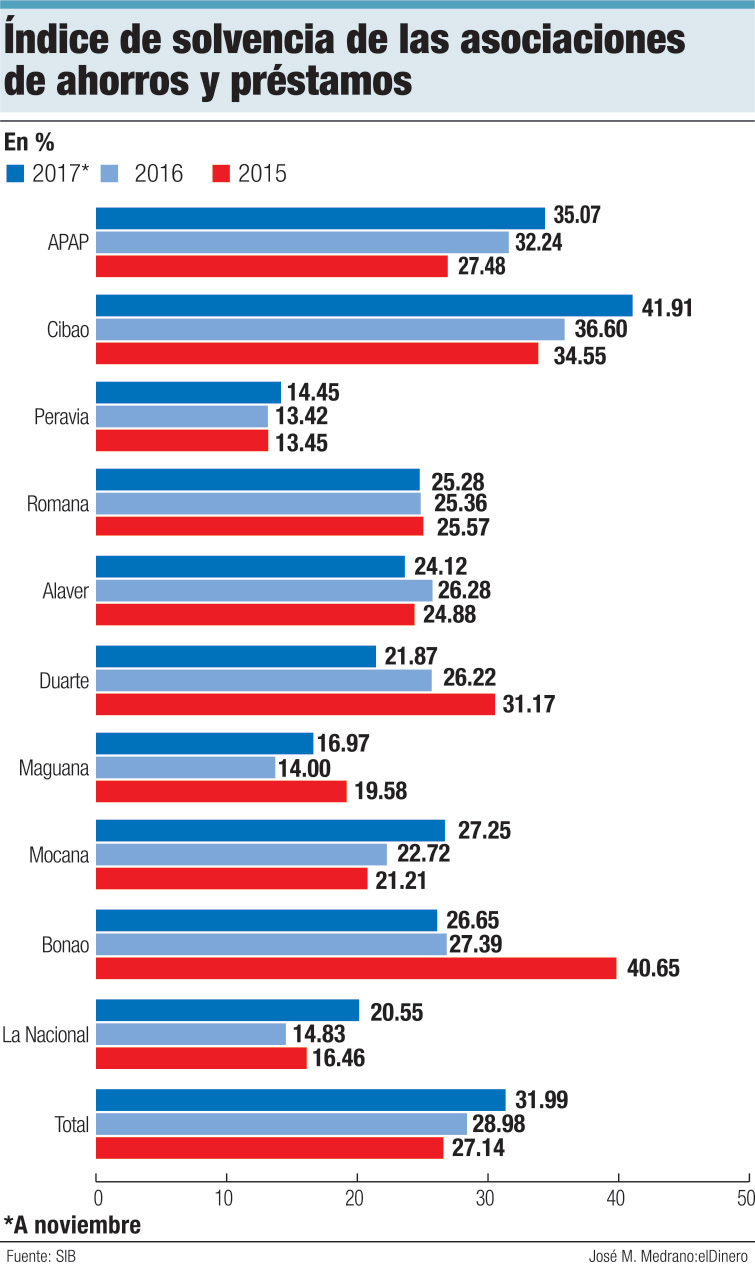

De enero a noviembre de 2017 las asociaciones de ahorros y préstamos, además de ver crecer sus activos y sus tres principales carteras de crédito, también mejoraron su índice de solvencia total, con relación al 2016 y al 2015.

De enero a noviembre de 2017 las asociaciones de ahorros y préstamos, además de ver crecer sus activos y sus tres principales carteras de crédito, también mejoraron su índice de solvencia total, con relación al 2016 y al 2015.

Al penúltimo mes del año pasado, las AAyP tenían un índice de solvencia de 31.99%, superior al 28.80% que acumularon de enero a noviembre de 2016, año en el cual finalizaron con un 28.98%.

Aunque el total de las asociaciones mejoró en esos 11 meses del año pasado, de enero a noviembre de 2017, Alaver, Duarte y Bonao desmejoraron su grado de solvencia, con relación a iguales meses de 2016.

La primera cayó de 25.53% a 24.12% (-1.41%), la segunda de 27.51% a 21.87% (-5.64%) y la tercera de 27.92% a 26.65% (-1.27%), de acuerdo a la SIB.

Desde 2015 a noviembre de 2017 solo tres asociaciones han mantenido una mejora constante en su índice de solvencia: APAP, Cibao y Mocana. El resto de las AAyP del sistema financiero consolidado sufrió alteraciones en su grado de solvencia.

La Asociación Popular pasó de un índice de solvencia de 27.48% en 2015 a 35.07% a noviembre de 2017, un incremento de 7.59%. En tanto, Cibao, que es la que mayor nivel de solvencia tiene, pasó de 34.55% a 41.91% al penúltimo mes del año pasado, un 7.36% más.

Mientras que Mocana tenía en 2015 un índice de solvencia de 21.21% y a noviembre de 2017 alcanzó un 27.25%, según cifras de la Superintendencia.

Limitaciones

El presidente de la Lidaapi declara que las asociaciones han tratado permanentemente de mantener un ritmo de crecimiento que se le hace cada día más difícil.

“Somos entidades que no tenemos el pleno de la actividad financiera por una limitante de la ley. Entonces nos hemos tenido que esforzar, que diversificar.

Estamos apostando al negocio de la inclusión financiera, del consumo y las cuatro más grandes (APAP, Cibao, La Nacional y Alaver) estamos orientadas en esa posición”, señala Melo Chalas.

Sostiene que las asociaciones están buscando la manera de crecer dentro de las posibilidades que les permite la ley. El dirigente de las AAyP agrega que el principal reto de esas entidades es la permanencia, como sector y como instituciones.

“¿Qué amenaza esa permanencia? Somos entidades que competimos en el sistema financiero en desigualdad. Usted no puede tener una cuenta corriente, yo no puedo hacer operaciones internacionales, no puedo captar dólares. Nuestro principal reto es tratar de permanecer y para eso en algún momento tienen que igualarnos (a los bancos)”, indica.

El titular de la Lidaapi revela que las autoridades retomarán el tema para que a las asociaciones se les permita realizar las mismas transacciones que los bancos comerciales.

“Nosotros lo que queremos es la igualdad. Es muy fuerte que un ahorrante mío, que quiera ir a dólar, yo tenga que darle su dinero para que se vaya a un banco a guardarlo porque yo no le puedo recibir dólares”, critica.

El también vicepresidente de la Asociación La Nacional expresa que la conversión dependerá de la Junta Monetaria y de las autoridades del Banco Central. “Está consignado en la ley que se haga, prevé en uno de sus reglamentos prevé que haya un reglamento de conversión”, manifiesta.

Oficinas y cajeros

Las 10 asociaciones de ahorros y préstamos del sistema financiero tenían a septiembre de 2017 unas 230 oficinas, tres más que en 2015. Las tres principales entidades (Popular, Cibao y La Nacional) agrupan el 67.3% de las sucursales (155).

De las tres principales asociaciones, solo Popular aperturó dos nuevas sucursales en el período de análisis, ambas en 2016. En tanto, Duarte abrió una nueva oficina, en igual año.

Asimismo, las asociaciones sumaron 10 nuevos cajeros automáticos entre 2015 y noviembre de 2017. La cifra pasó de 228 a 238, equivalente a un aumento de un 4.3%.

Los nuevos cajeros fueron aportados por la Asociación Popular (8), Duarte (1) y Peravia (1). Los equipos fueron instalados cinco en 2016 y el resto entre enero y septiembre de 2017.

De las AAyP solo Romana no posee cajeros automáticos, mientras que Peravia, que no tenía, instaló su primer equipo en 2017. La mayor cantidad lo posee APAP, unos 61, equivalente al 25.6% del total.

Subagentes

Los subagentes se han convertido en un mecanismo que evita el traslado del cliente a las oficinas de las entidades bancarias. En el caso de las asociaciones de ahorros y préstamos, solo La Nacional y Alaver poseen este tipo de instrumento, según la SIB, ambas con un aumento vertiginoso desde 2015.

De tener 92 subagentes en 2015, La Nacional pasó a sumar 378 a septiembre del año pasado, un aumento de un 310.8%, unos 286 nuevos subagentes en dicho período.

Mientras que Alaver registró 186 nuevos subagentes, entre 2015 y 2017, al pasar de 27 a 213, equivalente a un incremento de un 688.8%.

Lavado

Sobre la nueva Ley de Lavado, el presidente de la Lidaapi entiende que esta no afectará al sistema financiero.

“Yo no creo que la ley pueda afectar, lo que sí va a alejar actividades que no eran tan santas, pero yo creo que la ley es buena y es necesaria porque de alguna manera tenemos que buscar la forma de que el dinero producto de lavado, del narcotráfico, se aleje del sistema”, indica Melo Chalas. Afirma que las asociaciones siempre tienen la responsabilidad de actuar como “sujeto obligado” y que como entidades financieras tienen que cumplir con todas las leyes que los vinculan “y la de lavado es una más”.

“De hecho, el mayor crecimiento en recursos humanos y tecnología lo estamos haciendo en el área de prevención y lavado, capacitando tanto al personal como a las personas con las que tenemos relaciones comerciales”, agrega Melo Chalas.

Empleados

Las asociaciones de ahorros y préstamos bajo el sistema financiero empleaban a septiembre del año pasado 4,468 personas, siendo Popular la que posee la mayor plantilla, el 28.4% del total (1,273).

Las asociaciones de ahorros y préstamos bajo el sistema financiero empleaban a septiembre del año pasado 4,468 personas, siendo Popular la que posee la mayor plantilla, el 28.4% del total (1,273).

Entre 2015 y el noveno mes de 2017, las AAyP emplearon 376 nuevas personas, al pasar de 4,092 a 4,468, un incremento de un 9.1%. En el citado período, la entidad que más personas nombró fue Popular, unas 172, al pasar de 1,101 en 2015 a 1,273 a septiembre pasado.

A esta le siguió Alaver, con 61 nuevos empleados, pasando de 379 a 440 entre 2015 y el noveno mes de 2017, un aumento de un 16%, según la Superintendencia. En dicho período, solo la Asociación Romana redujo su empleomanía, de 108 en 2015 a 102 en septiembre pasado.

En términos netos, La Nacional es la segunda AAyP que más empleados tiene, 980 en total, aumentando entre 2015 y septiembre de 2017 un 5.4% (21 trabajadores nuevos).

Mientras que Cibao ocupa en tercer lugar, con unos 760 colaboradores, al pasado septiembre. La entidad empleó 39 nuevas personas, al pasar de 721 a 760, según la Superintendencia de Bancos.

Duarte (297), Bonao (192), Mocana (183), Peravia (165), Romana (102) y Maguana (76) completan la lista de los empleados generados por el sector de las asociaciones.

“Como sector estamos perdiendo participación, pero individualmente cada una de las asociaciones está permanentemente creciendo”, finaliza el titular Melo Chalas.

Estabilidad

Aunque cada asociación tiene un plan estratégico, las proyecciones del sector para el 2018 son de estabilidad, de acuerdo al presidente de la Liga Dominicana de Asociaciones de Ahorros y Préstamos, Francisco Melo.

“Nosotros creemos que la economía no va a tener grandes saltos. Será un año parecido al 2017. Las señales que están dando las autoridades están en esa dirección. La tasa de referencia del Banco Central se ha quedado estable”, destacó Melo.

Proyecta que en los próximos meses no habrá cambios en las tasas “y cosas como esas, y estamos confiados en que tendremos un año bueno”. Según el Banco Central, la economía creció un 4.6% en 2017, aumentando la intermediación financiera un 6.2%.

Conversión

El artículo 75 de la Ley Monetaria y Financiera, promulgada el 21 de noviembre de 2002, establece que la Junta Monetaria podrá ampliar las operaciones que realizan las asociaciones de ahorros y préstamos.

“Asimismo, transcurrido un año después de la promulgación de la legislación, la Junta Monetaria podrá autorizar la conversión de estas instituciones en el tipo de entidades de intermediación financieras previstas en el artículo 34 (bancos múltiples, bancos de ahorro y crédito y corporaciones de crédito), siempre y cuando se garantice un tratamiento homogéneo con estas entidades, incluyendo los aspectos fiscales. La Junta Monetaria dictará los mecanismos de conversión”, agrega el artículo.

El pasado 19 de julio de 2017, el gobernador del Banco Central, Héctor Valdez Albizu, durante un reunión con miembros de la Lidaapi prometió someter nuevamente ante la Junta Monetaria el proyecto de Reglamento de Conversión, que busca autorizar a las AAyP que voluntariamente deseen convertirse en entidades accionarias, para lo cual solicitaría la colaboración de la Superintencia de Bancos y del Ministerio de Hacienda, según relata una nota de prensa de la entidad bancaria de la fecha.