El Banco Central, a través de su política monetaria, ha logrado más de un objetivo: la estabilidad de precios, que es su principal función; motorizar el crédito de la banca hacia sectores productivos, y una competencia entre las entidades de intermediación financiera.

El gobernador del Banco Central, Héctor Valdez Albizu, urgió a las entidades financieras que “apuraran el paso” para motorizar el crédito. Lo hizo en agosto cuando se reunió con los tesoreros de los bancos comerciales para explicarles las medidas de flexibilización monetaria con miras a dinamizar la economía. Y sucedió. Si se cuenta desde principios de agosto los préstamos al sector privado en moneda nacional se incrementaron en más de RD$44,000 millones.

Hoy el mercado financiero dominicano vive una auténtica “guerra de tasas”. La carrera de las entidades de intermediación financiera está enfocada en captar clientes para colocar la disponibilidad de recursos a propósito del excedente de liquidez y de la liberalización del encaje legal.

La competencia ha obligado a los funcionarios y ejecutivos de los bancos a ser más activos, ofreciendo tasas más competitivas incluso en préstamos personales. En algunos casos logran que clientes se muden de una entidad a otra.

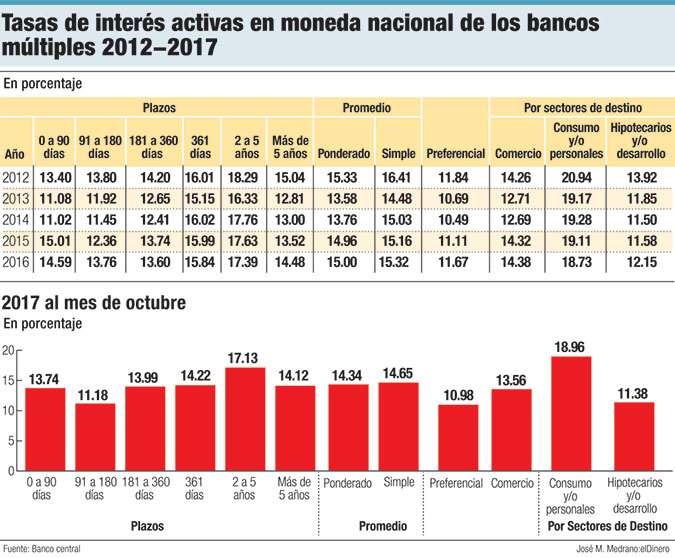

Los números establecen que ciertamente ha habido una reducción relativa en las tasas de interés para la mayoría de los plazos y tipos de préstamos. El precio del dinero para los préstamos al comercio ha retrocedido 0.85 puntos porcentuales, según el promedio ponderado entre el cierre de 2016 lo que va de 2017. En términos relativos es un 5.9%. Lo mismo ha sucedido con el crédito hipotecario o desarrollo. Las tasas han bajado 0.77 puntos porcentuales, equivalente a un 6.3% en este período.

En cuanto a los préstamos de consumo, con excepción de las tasas ofrecidas ancladas en los recursos liberados del encaje legal, ha habido un ligero aumento de 0.23 puntos porcentuales. La razón está en la alta demanda de recursos durante la segunda mitad del año.

La competencia entre las entidades financieras arreció luego de la liberación de recursos ascendente a RD$20,423.2 millones, a los que se sumaron RD$2,051.77 millones pendientes de 2016. Además, había un remanente de RD$1,061.9 millones de las recuperaciones de los recursos liberados mediante disposiciones anteriores.

La tasa de política monetaria también ha contribuido con el dinamismo que muestra el mercado financiero. Entre junio de 2015 y marzo de este año se mantuvo en 5.50% y entre abril y julio en 5.75%. Sin embargo, el Banco Central volvió a bajarla a 5.25% y la mantiene así desde agosto.

En todos los plazos, con excepción de 181 a 360 días, se han registrado rebajas en las tasas de interés. Partiendo del cierre de 2016 a la fecha, entre 0 y 90 la tasa de interés activa en moneda nacional en los bancos múltiples pasó de 14.59% a 13.74%, de 91 a 180 se ubicó de 13.76% a 11.18%.

Cuando el crédito es de 361 a dos años el precio del dinero pasó de 15.84% a 14.22%, de dos a cinco años pasó de 17.39% a 17.13%, mientras que cuando pasa de cinco años el nivel bajó de 14.48% a 14.12%. El promedio ponderado, según las estadísticas del Banco Central, pasó de 15.00% a 14.65% en este período.

Ferias de vehículos

Uno de los escenarios más explícitos para determinar si hay una “guerra de tasas” en el mercado financiero se ubica en las ferias de vehículos. En el país se celebran al menos cinco: Expomóvil BanReservas, Autoferia Popular y las que realizan las asociaciones Nacional de Agencias Distribuidoras de Vehículos (Anadive), la de Importadores de Vehículos Usados (Asocivu) y la de Vehículos del Cibao (Adeci).

La recién finalizada vigésima segunda edición de la Autoferia Popular otorgó tasas fijas desde 6.50% a 6 meses; 7.50% a un año; 8.90% a tres años y 9.90% a cinco años, con la posibilidad de financiar hasta el 90% del valor del vehículo y un plazo de hasta siete años para pagar.

En octubre, durante Expomóvil BanReservas, tasas a cinco años fueron a partir de 6.76% para la adquisición de vehículos de diversas marcas y modelos, pero también a 6.76%, fija hasta seis meses; 7.76%, a 12 meses; 8.26%, a 24 meses; 8.76%, a 36 meses; 9.26%, a 48 meses; y 9.76%, a 60 meses.

Para vehículos comerciales, según las facilidades ofrecidas en la feria, las tasas fueron las siguientes: 7.76% hasta seis meses; 8.76% hasta 12; 9.26% a 24 meses; 9.76% a 36 meses; 10.26 a 48 meses; y 10.76% a 60 meses; mientras que para vehículos usados la tasa es de 10.76% hasta 12 meses.

Estas dos ferias, junto con las realizadas por los importadores de manera directa, tienen un efecto positivo en la dinamización del crédito. Sin embargo, en esta misma manera dejan dos lecturas: un aumento de la deuda en la clase media y demuestran que el crédito a los sectores productivos, según estas ofertas, resulta menos atractivo al momento de dinamizar la economía.

Como medida extra para impulsar el crédito, la Junta Monetaria decidió en octubre que de los RD$23,536.9 millones liberados del encaje legal para ser colocados a los sectores productivos, el monto de RD$11,514.9 millones que aún estaba disponible a la fecha, fuera destinado a cualquiera de los sectores de la economía que así lo demanden, bajo las mismas condiciones de hasta un 8% para los sectores productivos en general, consumo y personales, y hasta un 9% para préstamos hipotecarios de vivienda, todos a un plazo mínimo de 5 años.

En los últimos dos meses el crédito al sector construcción ha aumentado en poco más RD$4,586 millones y los destinados a adquisición de viviendas se han incrementado en RD$3,182 millones.

Demanda interna

El Banco Central informó que las medidas monetarias expansivas implementadas a partir del 1 de agosto continúan impactando de manera positiva la economía.

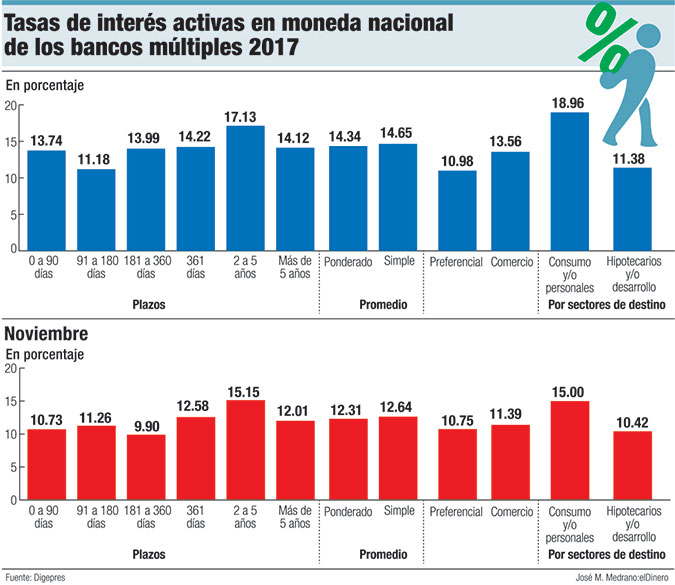

Destaca que conforme han disminuido las tasas de interés y se ha recuperado la demanda por crédito, los préstamos al sector privado en moneda nacional exhiben un aumento cercano a RD$44,000 millones en los cuatro meses transcurridos desde la adopción de las medidas, lo que ha permitido un crecimiento interanual de los préstamos privados al cierre de noviembre de un 11.1%.

Como consecuencia de las medidas monetarias, destaca el Banco Central, se ha observado una disminución en las tasas de interés del mercado, que ha facilitado la recuperación de la demanda interna a través del consumo y de la inversión privada.

En efecto, desde el cierre de julio del presente año hasta finales de noviembre la tasa de interés activa promedio ponderado se redujo en 144 puntos básicos, mientras que la tasa de interés pasiva promedio ponderado disminuyó en 66 puntos básicos en el mismo período.

La decisión de reducir el encaje legal en 2.2 puntos porcentuales ha tenido a su vez un efecto multiplicador sobre el crédito, reflejándose en un incremento mensual promedio de los préstamos privados superior a los RD$10 mil millones desde el 1 de agosto.

Política monetaria

La decisión adoptada por el Banco Central en su reunión de política monetaria de noviembre habrá de expresarse en un impulso extra al crédito. La entidad decidió mantener su tasa de interés en 5.25% anual.

La decisión sobre la tasa de referencia, según la declaración de prensa, se adoptó luego de un análisis exhaustivo del balance de riesgos en torno a los pronósticos de inflación, la evolución de los principales indicadores macroeconómicos nacionales, el entorno internacional relevante para la economía dominicana, las expectativas del mercado y las predicciones de mediano plazo de ese conjunto de variables.

Destaca que la tasa mensual de inflación de octubre fue de 0.0%, por lo que la inflación acumulada al décimo mes del año se mantuvo invariable en 2.42%. La inflación interanual alcanzó 3.48%, dentro del centro del rango meta de 4.0%±1.0% establecido en el Programa Monetario.