El Presupuesto del Estado 2018 sigue los lineamientos de años anteriores en la medida que presenta déficits fiscales que implicarán mayor deuda pública. Desde 2000 en adelante las finanzas públicas han sido deficitarias todos los años, con excepción de 2007. El gasto mayor que el ingreso se acentuó a partir del 2008 y se ha convertido en la norma de la política fiscal, en lugar de una excepción.

En el Proyecto de Presupuesto de 2018, presentado al Congreso Nacional, se mantiene la práctica de sobreestimar los ingresos fiscales y subestimar el gasto público, generando déficits fiscales mayores de lo contemplado en la legislación.

Por otro lado, el Presupuesto 2018 refleja una política fiscal que continúa priorizando el gasto corriente sobre el gasto de capital, lo que hace más rígida la política fiscal y complica su manejo para adoptar ajustes fiscales para enfrentar cualquier eventualidad macroeconómica.

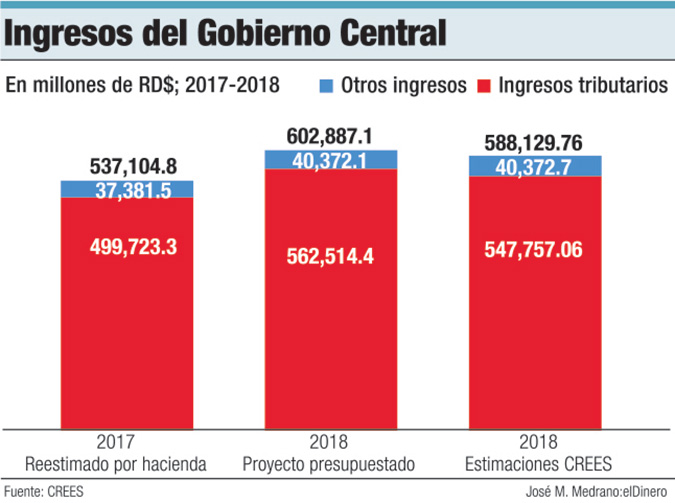

La estimación de CREES indica que los ingresos de 2018 terminarían en RD$588,129.76 millones, RD$14,757.34 millones menos que lo incluido en el presupuesto original. De esta forma, el crecimiento de los ingresos para 2018 sería de 9.5%, en lugar del 12.2% contemplado en el presupuesto.

Gasto del Gobierno Central

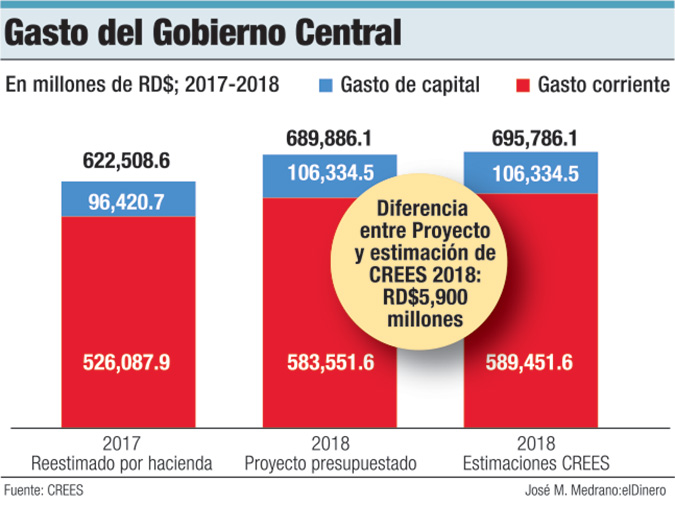

El Presupuesto de 2018 incluye una subestimación del gasto público estimada por CREES en RD$5,900 millones. En concreto, el Proyecto de Presupuesto contempla RD$689,886.1 millones como gasto para 2018. De ese monto, el 15% representa gastos de capital.

Dentro del gasto corriente, las partidas de mayor gasto son el pago de intereses de la deuda pública, las remuneraciones y contribuciones a empleados (salarios), las compras de bienes y servicios y las transferencias corrientes, entre otros gastos.

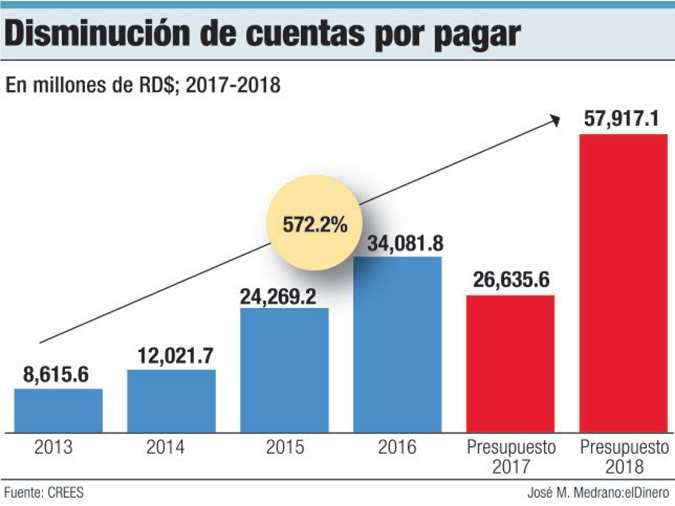

Desde hace algunos años, los presupuestos del Estado registran una creciente partida de cuentas por pagar, que no son más que gastos que se ejecutan durante el año, pero que no fueron registrados como tal y se pasaron al año siguiente.

Según lo presupuestado, para 2018 las cuentas por pagar se incrementarían en 117.4%, ascendiendo a RD$57,917.1 millones. Entre el 2013 y lo presupuestado para 2018, las cuentas por pagar habrían crecido en un 572.2%, equivalente a RD$49,301.5 millones.

Balance General

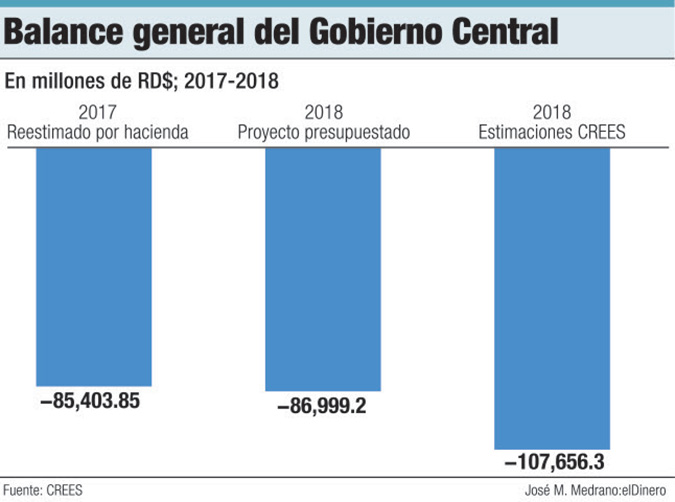

El proyecto de presupuesto del 2018 contempla un balance general del Gobierno Central deficitario, en RD$86,992.2 millones ó 2.3% del PIB, mientras para el 2017 se presupuestó un déficit fiscal de RD$85,403.85 millones ó 2.4% del PIB. Sin embargo, la subestimación del gastos y sobreestimación del ingreso ya explicadas provocarán un déficit superior.

Según estimaciones de CREES, en 2018 el déficit sería mayor en RD$20,657.14 millones respecto al presupuestado. Como porcentaje del PIB, el déficit proyectado por CREES alcanzaría el 2.8% del PIB.

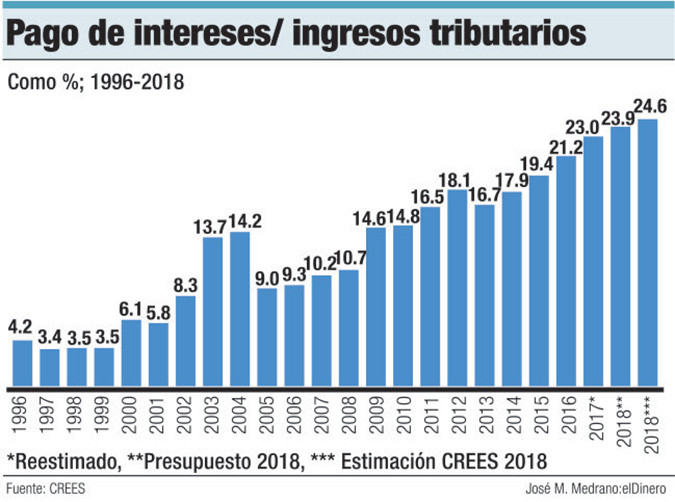

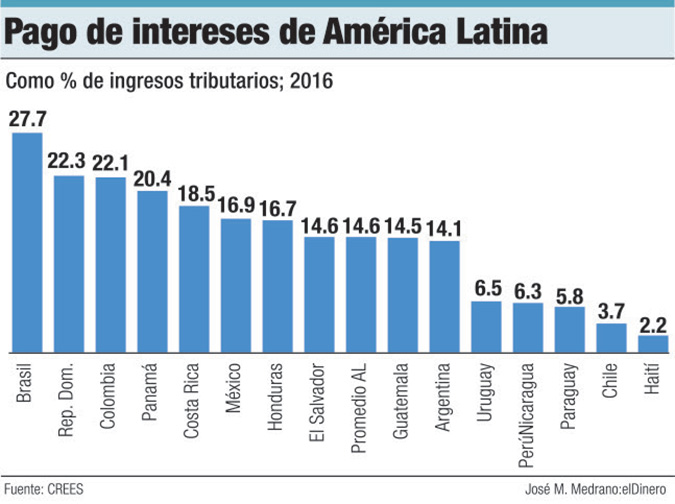

El cociente pago de intereses sobre ingresos tributarios, un mejor indicador de la sostenibilidad fiscal que el cociente deuda pública sobre PIB, muestra un deterioro de la sostenibilidad fiscal del país durante los últimos años.

De acuerdo a las estimaciones de CREES, los RD$ 134,663.7 millones incluidos en el Proyecto de Ley de Presupuesto General del Estado como pago de intereses representarán el 24.6% de los ingresos tributarios de 2018. Aproximadamente uno de cada cinco pesos del presupuesto debería ser destinado a pagar intereses de la deuda pública en 2018. Sería el tercer año consecutivo con tan elevados requerimientos de ingresos públicos para el pago de intereses.

Financiamiento

El Proyecto de Ley de Presupuesto General del Estado de 2017 contempla USD$4,259.1 millones en financiamiento. Esas necesidades bruta de financiamiento tienen su origen en el déficit fiscal presupuestado y en las aplicaciones financieras: amortización de la deuda pública, tanto interna como externa; disminución de cuentas por pagar; y adquisición de activos financieros.

Durante el año 2018 se requerirá endeudamiento nuevo para pago de intereses de deuda antigua, lo que demuestra la insostenibilidad de la política fiscal; esta es una práctica desde 2008.

Conclusiones

El Presupuesto 2018 mantiene una política fiscal deficitaria que sigue el patrón de incremento de deuda pública desde el año 2001 a la fecha. Además, de priorizar el gasto corriente sobre el gasto de capital.

República Dominicana debe revertir la política fiscal generadora de deuda pública y asumir restricciones presupuestarias para dotar de prudencia el uso de los recursos de los contribuyentes. En este sentido, es necesario establecer reglas fiscales sobre gasto, déficit y endeudamiento público, como las planteadas en el Anteproyecto de Ley de Responsabilidad y Transparencia Fiscal, formulado conjuntamente por CREES y la Fundación Institucionalidad y Justicia (FINJUS).

Por otro lado, debe ampliarse la capacidad recaudatoria del Estado a través de la simplificación del sistema tributario, junto a la reducción de tasas impositivas y ampliación de las bases imponibles; estos elementos están contenidos en el Anteproyecto de Ley de Reforma Integral al Código Tributario que presentó CREES junto al experto tributario Francisco Canahuate.

Con altos niveles de informalidad, un sistema tributario como el propuesto podría ampliar la capacidad recaudatoria del Estado. Con estas reformas fundamentales, se retomarían la prudencia en las finanzas públicas, garantizando la estabilidad económica hacia futuro y creando mayor certidumbre para atraer inversiones que generen mayor empleo y riquezas.