El acceso a los productos y servicios financieros es un indicador de la mejoría en la calidad de vida y la generación de riquezas de la población, lo cual beneficia significativamente el crecimiento económico de un país.

Los datos del Banco Mundial refieren que aproximadamente 2,000 millones de adultos (38% de la población) en todo el mundo carece de una cuenta básica y que un 59% de ellos menciona la falta de dinero como la principal razón.

Los grupos más excluidos son las mujeres, los pobres en zonas rurales y otras poblaciones distantes o de difícil acceso, además de las microempresas y las pequeñas empresas informales.

En el caso de República Dominicana, el Banco Mundial calificó al país con un índice de inclusión financiera de un 54%, según el Plan Estratégico de Educación Económica y Financiera, presentado en marzo de este año por el Banco Central.

Mientras que el último informe de desempeño, presentado por la Superintendencia de Bancos (SIB), en septiembre del año pasado, indica que el sistema financiero dominicano exhibe mejorías en los niveles de bancarización.

Asegura que hasta ese mes las personas físicas con créditos en el sistema financiero ascendieron a 1,746,320, que representa el 26.51% de los habitantes con más de 18 años, 117,676 más que en 2015, cuando se registraron 1,628,644 personas. Esto implica una tasa de crecimiento de un 7.23%.

La composición por género y tipo de persona fue de 52.45% masculino, 46.44% femenino y 1.11% personas jurídicas.

Según el documento, en América Latina la insuficiencia de sucursales bancarias, sobre todo en las comunidades rurales, es uno de los principales obstáculos que enfrentan las familias de bajos ingresos, las Pymes y las microempresas, al momento de acceder a los servicios financieros.

Explica que, de acuerdo a investigaciones realizadas por la Federación Latinoamericana de Bancos (Felaban), esta limitante podría estar asociada a los altos costos laborales en el sector bancario, muy bajas densidades poblacionales que no permiten que el establecimiento de una sucursal sea rentable, problemas de crimen y falta de seguridad.

Sin embargo, la “Encuesta de Cultura Económica y Financiera”, realizada por el Banco Central en 2014, concluyó que en el país el 54% de la población estaba bancarizada y que los principales obstáculos para la inclusión financiera: la pobreza, la informalidad económica y la escasa educación financiera.

Para abrir una cuenta de ahorros los bancos requieren un documento que certifique los ingresos que se reciben y que la persona sea mayor de edad. Según el censo de 2010, la población con más de 18 años ascendía a 6,042,471.

Sucursales

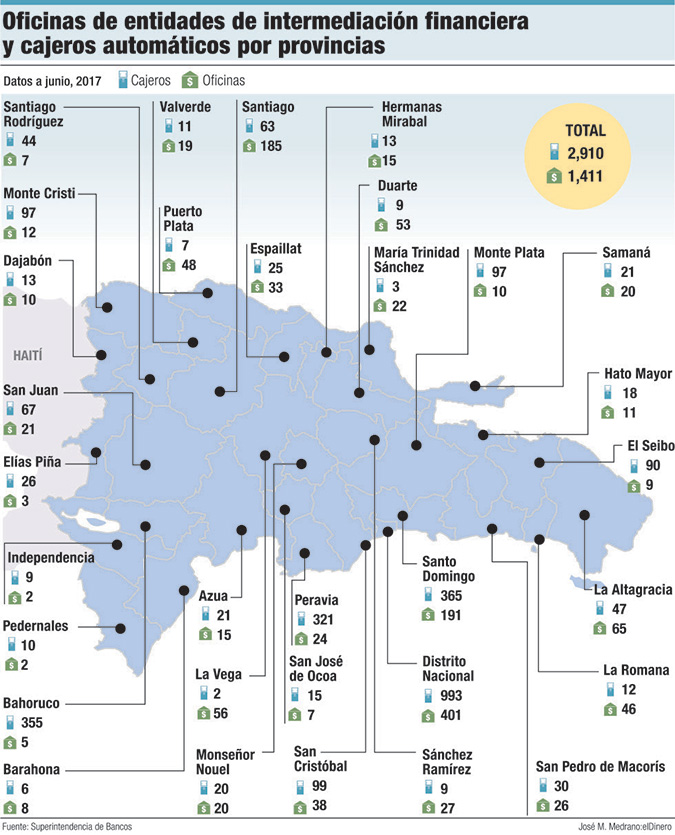

Actualmente, el país cuenta con 60 entidades de intermediación financiera: 18 bancos múltiples, 10 asociaciones de ahorro y préstamos, 18 bancos de ahorro y crédito, 12 corporaciones de crédito y dos entidades públicas.

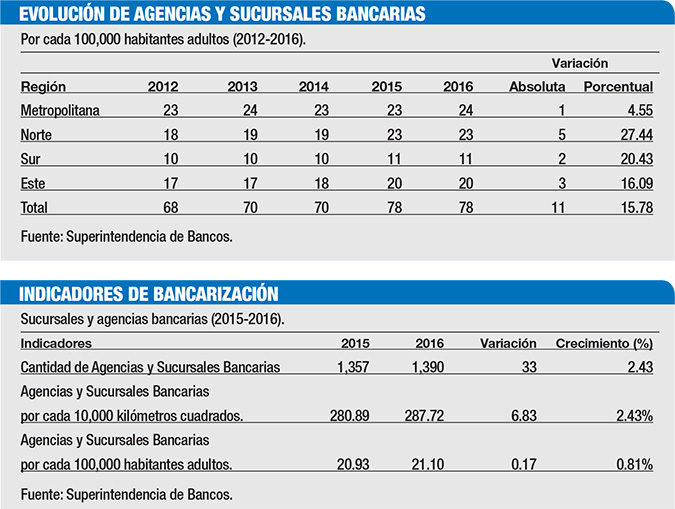

Hasta junio de este año habían 1,411 sucursales bancarias (con 40,266 empleados), mientras que en septiembre de 2016 la cifra era 1,390, por lo que registró un crecimiento de un 1.5%, de acuerdo con el mapa bancario que elabora la SIB.

La región Norte aumentó en mayor proporción (un 39%), debido a que en 2012 había 380 nuevas oficinas y ahora cuenta con 527 (37% del total). Según la SIB, es precisamente en el Cibao donde se observan mayores niveles de bancarización, debido al auge económico que ha mostrado.

Los usuarios del Sur del país cuentan con 125 agencias bancarias a su disposición, que representa el 9% del total, mientras que en 2012 habían 98, por lo que la cantidad aumentó un 28%.

En el Este hay 167 establecimientos (12% del total), pero en 2012 existían 125. El crecimiento fue de un 34%.

Durante los últimos cinco años, el número de establecimientos bancarios aumentó significativamente en las siguientes provincias: en Montecristi un 200%, al pasar de 4 en junio de 2012 a 12 en 2017; en Sánchez Ramírez un 93% (de 14 a 27), Duarte un 83% (de 29 a 53), Monte Plata un 100% (de 5 a 10) y Dajabón un 100% (de 5 a 10).

Aunque la mayor cantidad de agencias se encuentran en la región metropolitana, ésta creció en menor proporción que las demás (16%), en 2012 contaba con 512 y actualmente la cifra asciende a 592 (42% del total).

La SIB asegura que el nivel de acceso de la población a los servicios financieros se ha incrementado en las provincias con menores niveles de desarrollo, donde las entidades financieras han aumentado la cantidad de sucursales con relación a las establecidas en 2012. Por ejemplo, Azua pasó de tener 9 a 15 (67%) y San Juan de 15 a 21 (40%).

Sistemas de pago

El producto financiero más utilizado es la cuenta de ahorros, por ser un requisito por parte de los empleadores, lo cual permite reafirmar que el pago de los salarios mediante ese instrumento ha contribuido de a la bancarización.

Otro factor que ha incidido en la inclusión financiera es la modernización del sistema de pago. De acuerdo con un documento elaborado por la Comisión Económica para América Latina y el Caribe (CEPAL), entre enero de 2008 y junio de 2016, el país experimentó un crecimiento de los pagos electrónicos mediante transferencias, tarjetas de débito y crédito.

El valor de los cheques pagados registró un crecimiento de apenas un 5%, pasando de RD$161,648 millones a RD$170,404 millones, los débitos directos mediante transferencias electrónicas aumentaron de RD$110,121 millones en 2008 a RD$281,011 millones en 2016, es decir, un 155% y una diferencia absoluta de RD$170,890 millones.

El monto de las transacciones a través de cajeros automáticos aumentó en un 119% (de RD$11,935 millones a RD$26,196 millones), mientras que los pagos con tarjeta de crédito en puntos de venta aumentaron en un 176%, pasando de RD$7,309 millones a RD$20,166 millones, para una diferencia absoluta de RD$12,857 millones.

Además, en ese período se emitieron las tarjetas de pagos de subsidios gubernamentales, surgieron las cuentas de usuarios de pagos móviles y se multiplicó la cantidad de tarjetas de débito y de crédito.

Una relación positiva

En marzo de este año, el Banco Central presentó un Plan Estratégico de Educación Económica y Financiera, en el cual explica la relación positiva entre la inclusión financiera y la educación financiera.

“Mientras mayor es el nivel de educación financiera o conocimiento financiero, mayor es la propensión a contratar o utilizar servicios o productos financieros”, indica el informe.

Asegura que un mayor consumo de los servicios financieros implicaría una mejoría en los ingresos de la población.

También señala que permitiría a los habitantes tomar las mejores decisiones económicas por tener a su alcance más información y herramientas para acceder a productos y servicios financieros más baratos, evitando los proveedores informales.

Por esas razones, agrega el documento, existe un creciente interés en desarrollar políticas de educación financiera y estrategias nacionales.

“La educación financiera está desempeñando un papel cada vez más importante dentro de las políticas públicas de los países de la región, al ser consideradas como oportunas y relevantes, pues tienen un impacto positivo sobre la participación de individuos y hogares en los mercados financieros y en el desarrollo económico de los países”.

México, Chile, El Salvador, Perú, Colombia, Uruguay, Paraguay, Brasil y Honduras, son algunos de los países de la región que cuentan con estrategias de educación financiera.

Inclusión financiera en América Latina

Crecimiento en algunos países: En su Reporte de Inclusión Financiera 2016, la Federación Latinoamericana de Bancos (Felaban) afirma que a nivel regional la cantidad de sucursales bancarias ha mantenido su tendencia al alza.

En 2015, la región contaba con 68,999 sucursales bancarias, un 12% más que las registradas en 2010, cuando el número era 61,837.

Por países, el organismo destaca el nivel de cobertura geográfica y el crecimiento registrados por Chile, Guatemala, el Salvador, Honduras y República Dominicana.

En cuanto al número de cajeros automáticos, explica que en 2015 América Latina contaba con 313,956, cifra superior en un 14% superior a la registrada cinco años atrás (274,393).

Resalta la disponibilidad de estos puntos de atención en Chile, El Salvador y República Dominicana, tanto por su cobertura como por su

crecimiento.