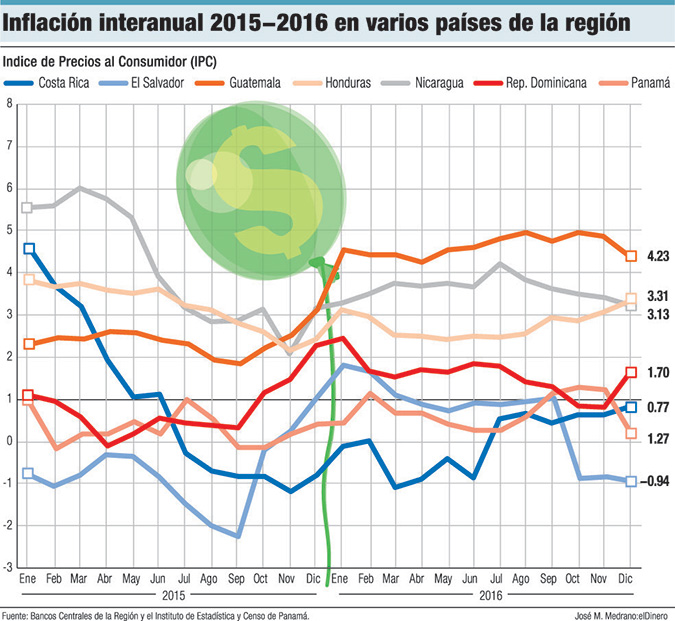

[dropcap]R[/dropcap]epública Dominicana puede hacer alarde de haber mantenido a raya la inflación durante el año pasado, en niveles superados apenas por tres países de Centroamérica: Costa Rica (0.77%), El Salvador (0.94) y Panamá (1.27%). Según el Banco Central (BC), el índice precios al consumidor (IPC) finalizó 2016 en 1.7% interanual.

Sin embargo, el año que corre se caracterizará por el movimiento (no positivo) de al menos cuatro variables macroeconómicas. La primera es una desaceleración del crecimiento del producto interno bruto (PIB) a 5.5%, por debajo de las estimaciones oficiales que indican que en 2016 cerrará en torno al 6.3%.

En 2015 la economía dominicana creció 7% y en 2014 cerró en 7.6%. ¿Qué se nota claramente? Que el país ha visto disminuir su nivel de expansión económica desde 2014, mientras la tasa de desempleo se mantiene por encima del 13.3%, apenas una disminución de 0.9 puntos porcentuales en los últimos tres años.

La manufactura local, uno de los sectores más importantes para la generación de empleos, apenas creció 5.1% en los primeros nueve meses de 2016, un punto porcentual menos si se compara con el comportamiento de igual período de 2015 cuando llegó a 6.1%. Esta es otra señal del proceso de ralentización que experimenta el crecimiento de la economía dominicana. A las zonas francas les fue peor, de 4.5% pasó a -0.3% entre enero y septiembre de los años en análisis.

En este contexto el Gobierno ha procedido a emitir más de US$10,000 millones en bonos para cubrir los déficits en el Presupuesto, que ha operado en rojo en nueve de los últimos diez años. La emisión de esta deuda ha sido para construir algunas de las obras de infraestructura más importantes del país, las cuales están bajo escrutinio a propósito del caso Odebrecht.

La segunda variable a tomar en cuenta es la inflación. Según el programa monetario del BC, la estimación es que al finalizar 2017 llegue a 2.8%, acercándose al límite inferior del rango meta de +/- 4%. El Banco Central identifica una desaceleración en el desempeño del sector industrial y de la formación bruta de capital hasta sus niveles de mediano plazo.

De este modo, destaca, la brecha de producción se mantendría positiva durante el año, lo que podría contribuir a que la inflación converja al límite inferior del rango meta.

La tercera variable es la presión tributaria. Las autoridades estiman que pasará de 13.1% (proyección 2016) a 13.8% al finalizar 2017, lo que supone un incremento en los niveles de recaudación del Gobierno. Lo que no explica el programa es si el aumento de los ingresos se hará mediante una reforma fiscal o vía las medidas que implementa la Dirección General de Impuestos Internos (DGII) para reducir la evasión.

El director de la DGII, Magín Díaz, reveló en diciembre pasado que los ingresos de esa dependencia estatal crecieron en un promedio de 14% en el trimestre septiembre-noviembre, mientras estimó un crecimiento similar de dos dígitos en diciembre. El funcionario atribuyó el resultado a las medidas contra la evasión, la elusión, a las decisiones que crean percepción de riesgo en los contribuyentes y al reenfoque interno hacia la eficiencia.

Para el funcionario, hay señales para ser optimistas de que en este año la institución alcanzará la meta establecida en el Presupuesto Nacional de recaudar RD$384,000 millones. Se expresó en esos términos al informar que en los últimos dos meses se recaudaron casi RD$4,000 por encima de lo presupuestado. La DGII cerró 2016 con RD$352,000 millones de recaudación.

La cuarta variable a considerar está relacionada con el stock de certificados del Banco Central. Con una proyección de que finalicen en RD$423,902.6 millones en 2016, para 2017 la cifra terminará en RD$466,714 millones, un incremento absoluto de RD$42,811.4 millones, equivalentes a un 10.1%. Las emisiones de certificados son utilizadas como soporte en la política monetaria.

¿Qué ha pasado en los primeros días de este año? Los valores en circulación, que según las estadísticas del Banco Central cerraron 2016 en RD$384,942 millones (por debajo de lo estimado), pasaron a RD$429,415.7 millones en la primera semana de 2017, un aumento absoluto de RD$44,473.7 millones, para un crecimiento relativo de 11.6%.

¿Qué ha pasado en los primeros días de este año? Los valores en circulación, que según las estadísticas del Banco Central cerraron 2016 en RD$384,942 millones (por debajo de lo estimado), pasaron a RD$429,415.7 millones en la primera semana de 2017, un aumento absoluto de RD$44,473.7 millones, para un crecimiento relativo de 11.6%.

A todo esto se agrega otro elemento. Se trata de la revisión proyectada de los tipos de interés durante este año por parte de Estados Unidos, lo que incidirá en el costo de la deuda dominicana.

Meta de inflación

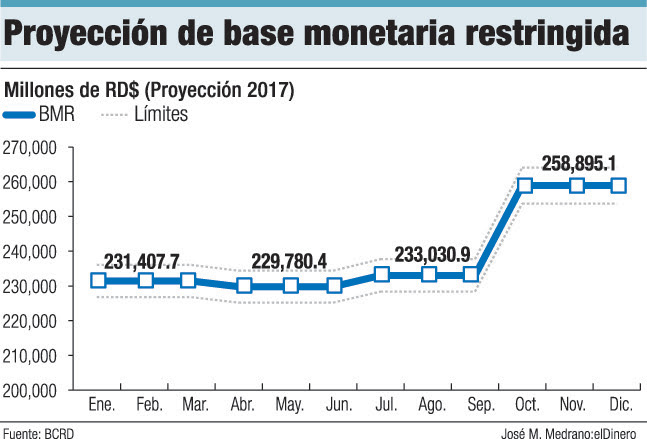

El BC opera su política monetaria bajo el esquema de metas de inflación, por lo que los agregados monetarios constituyen variables indicativas de las condiciones monetarias. Las proyecciones del programa monetario sugieren que el crecimiento de la base monetaria restringida (BMR), consistente con la meta de inflación de 4.0% ± 1.0% interanual, sería de aproximadamente 8.5% interanual, al cierre de 2017.

Este comportamiento, destaca el Banco Central, estaría asociado a la acumulación de reservas internacionales, las cuales se incrementarían en US$450.8 millones en 2017, por lo que las reservas netas estarían alcanzando un saldo de US$5,789.8 millones al cierre de ese año.

Las autoridades estiman que en base a las estimaciones el Banco Central deberá realizar nuevas colocaciones de títulos-valores de corto y largo plazo durante 2017, tomando en cuenta que los vencimientos de certificados ascienden a RD$48,000 millones.

En el programa monetario se asume que ambos factores serían determinantes de las condiciones de liquidez del sistema financiero durante 2017 y su efecto sería compensado por los ingresos por concepto del plan de recapitalización del BC, equivalentes a 0.7% del PIB.

Tomando en cuenta estos ingresos y la evolución del pago de intereses por concepto de las operaciones de mercado abierto y otras partidas, el déficit cuasi fiscal ascendería a 1.4% del PIB al cierre de 2017.

Política monetaria

La tranquilidad que mostraron los principales indicadores durante 2016 hizo que el Banco Central mantuviera sin cambio su tasa de política monetaria (TPM) hasta la reunión de octubre, cuando decidió incrementar a 5.50% anual, o sea, un ajuste de 50 puntos básicos. La decisión fue efectiva desde el 1 de noviembre.

En diciembre, entonces, la Reserva Federal también ajustó los tipos en 25%. La tasa de las facilidades permanentes de contracción (depósitos) aumentó de 3.50% a 4.00% anual y de las facilidades permanentes de expansión (Repos) subió de 6.50% a 7.00% anual.

En diciembre, entonces, la Reserva Federal también ajustó los tipos en 25%. La tasa de las facilidades permanentes de contracción (depósitos) aumentó de 3.50% a 4.00% anual y de las facilidades permanentes de expansión (Repos) subió de 6.50% a 7.00% anual.

Según plantea el Banco Central, esta decisión de política monetaria fue de carácter preventivo para generar certidumbre entre los agentes económicos. Se tomó en consideración, además, el balance de riesgos en torno a las proyecciones de inflación, las expectativas del mercado, el contexto macroeconómico interno, así como el entorno internacional relevante para la economía dominicana.

Entre los aspectos positivos se destaca la estabilidad en las tasas de interés pasiva y activa, que respondió a la política de tipos fijos que durante todo el año mantuvieron las autoridades monetarias. Las tasas fluctuaron en torno a 15.1% y 6.7% respectivamente.

Al finalizar noviembre, la tasa activa para préstamos personales se situó en 15.84% anual, registrando una reducción de 84 puntos básicos respecto a diciembre de 2015. Del mismo modo, la tasa pasiva disminuyó hasta 7.45% anual en noviembre de 2016.

Inflación

La política monetaria de tasas de interés invariables y los resultados positivos en materia de devaluación del peso, que apenas fue de 2.32% en 2016, fueron determinantes a considerar cuando de inflación se trata.

Sin embargo, el Banco Central señala que la desaceleración de la inflación general estuvo explicada principalmente por la baja en los precios internacionales del petróleo.

“Si bien es cierto que el comportamiento en los precios del petróleo ha comenzado a recuperarse y provocado un aumento en los precios de los grupos transporte y viviendas, este incremento ha sido compensado por la diminución de los precios promedio de los alimentos y bebidas no alcohólicas”, apunta.

Según el Banco Central, los agentes del mercado han corregido persistentemente sus expectativas de inflación a la baja.