[dropcap]L[/dropcap]a continua dinamización del sistema financiero dominicano ha demandado, a su vez, la aparición de diferentes instrumentos, así como instituciones dedicadas a su administración y gestión.

En su momento, la sociedad dominicana vivió la aparición de las aseguradoras de fondos de pensiones (AFP), revolucionando la manera en que la sociedad percibía el ahorro para el retiro y, por supuesto, respondiendo a la necesidad de garantizar una pensión para todos los trabajadores formales.

Pero la verdadera revolución tiene su escenario en el mercado de valores, donde se han estrenado diversas figuras y actores en pocos años. Además del dinámico comportamiento de los puestos de bolsa, han surgido y crecido de manera exponencial las administradoras de fondos de inversión, las que a su vez han puesto a disposición del mercado los instrumentos de renta variable que amplía el abanico de posibilidades para los pequeños inversionistas.

La Superintendencia de Valores tiene un registro del mercado de valores y de productos, compuesto por 23 auditores externos, 11 sociedades administradoras de fondos de inversión, una bolsa de productos, una bolsa de valores, tres calificadoras de riesgos, 99 corredores activos, una central de valores, 27 emisores de valores, 22 puestos de bolsa, 13 promotores de inversión, 1 proveedor de precios, 6 fiduciarias de oferta pública y una compañía titularizadora. Hasta el momento no existe una cámara de compensación para el mercado de valores.

A finales de 2015, nació la Titularizadora Dominicana (Tidom), una empresa que abre las puertas a la utilización de instrumentos más sofisticados, de manera que en un futuro se podrán ampliar considerablemente las posibilidades de inversión, además de la versatilidad del sistema.

Gracias a la titularización, una institución financiera agrupa préstamos, vende activos financieros avalados por aquellos.

Según la Ley del Mercado de Valores, la titularización es “el proceso mediante el cual se constituye un patrimonio cuyo propósito exclusivo es respaldar el pago de los derechos conferidos a los tenedores de valores emitidos con cargo a dicho patrimonio. Comprende, asimismo, la transferencia de los activos al referido patrimonio y la emisión de los respectivos valores”.

Se puede titularizar con activos diversos y de poca liquidez, como créditos hipotecarios, contratos de arrendamientos financieros, créditos de consumo, cuentas por cobrar, entre otros.

En 2012 nacieron las administradoras de fondos de inversión (AFI), con el fin de gestionar los patrimonios comunes entre múltiples inversionistas para ser invertidos en instrumentos determinados.

Los fondos de inversiones permiten a un solo inversionista el acceso a múltiples instrumentos con montos pequeños. También permiten sortear los embates de la variación de los rendimientos y mitigar los riesgos, pues se trata de una cartera colectiva que facilita una gestión dinámica.

Una de sus ventajas es la diversificación, sin necesidad de disponer de gran cantidad de recursos. En vez de invertir en un solo título, a un solo plazo, a un solo retorno, se puede tener múltiples posibilidades.

Tipos de fondos de inversiones

Existen fondos abiertos y cerrados. Los abiertos tienen una cantidad de recursos como meta, además de un plazo definido. Mientras que los cerrados carecen de monto y de plazo, lo cual permite la redención o recuperación de los recursos invertidos con mayor facilidad.

El sistema tiene previsto la conformación de una cámara de compensación, cuyo objetivo exclusivo es ser contraparte de todas las compras y ventas de contratos de futuros, de opciones de valores y de otros de similar naturaleza que autorice la Superintendencia de Valores.

Asimismo, las cámaras administran, controlan y liquidan las operaciones que efectúen y mantengan clientes e intermediarios del mercado de valores.

Otros actores dentro del mercado de valores que mantienen un alto dinamismo son los intermediarios o puestos de bolsa, siendo el puente entre los inversionistas y los instrumentos en los que podrán invertir sus ahorros o excedentes de liquidez. De igual forma, sirven de vehículos para que las empresas necesitadas de recursos frescos puedan emitir deuda para financiar sus operaciones.

Legal

La legislación define al fideicomiso como el “acto mediante el cual una o varias personas, llamadas fideicomitentes, transfieren derechos de propiedad u otros derechos reales o personales, a una o varias personas jurídicas, llamadas fiduciarios, para la constitución de un patrimonio separado, llamado patrimonio fideicomitido, cuya administración o ejercicio de la fiducia será realizada por el o los fiduciarios según las instrucciones del o de los fideicomitentes, en favor de una o varias personas, llamadas fideicomisarios o beneficiarios, con la obligación de restituirlos a la extinción de dicho acto, a la persona designada en el mismo o de conformidad con la ley”.

El concepto de fideicomiso todavía es nuevo en República Dominicana. A penas hace cuatro años que se aprobó la Ley 189-11 de Desarrollo del Mercado Hipotecario y Fideicomiso que dio origen a este vehículo.

De manera muy simple, se trata de un contrato que se firma entre dos partes para la realización de un negocio o transacción, en el que se acuerda, con un intermediario que garantiza que los firmantes cumplan con las reglas pactadas previamente.

La ley dio paso a la existencia de fideicomisos de planificación sucesoral, fideicomiso cultural, filantrópico o educativo, de inversión, de desarrollo inmobiliario, de oferta pública de valores de garantía.

Variedad

Además de estos fideicomisos, las empresas fiduciarias pueden crear otros tipos de contratos de esta naturaleza, de acuerdo a las necesidades de sus clientes.

Uno de los fideicomisos más populares en el mercado es el de preventas de un proyecto inmobiliario, el cual consiste en la administración de los recursos generados por la preventa de un proyecto. Este tipo de negocios se limita a recibir los recursos de los futuros compradores en una cuenta especial para el proyecto, y entregarlos al constructor una vez se cumplan los requisitos técnicos, jurídicos y financieros establecidos en el contrato.

El más demandado por el mercado es el de inversión, el cual busca canalizar recursos en proyectos inmobiliarios en distintas fases de diseño y construcción, para su conclusión y venta, o arrendamiento.

El de garantía consiste en la transferencia irrevocable de la propiedad de uno o varios bienes a un patrimonio autónomo, con la finalidad de asegurar el cumplimiento de obligaciones propias o de terceros, a favor de uno o varios acreedores.

También está el de administración de pagos, el solicitante de un crédito cede a un patrimonio autónomo los derechos económicos de la fuente de ingresos que ha ofrecido pignorar a favor del acreedor como respaldo para el pago del crédito. Además, existen los fideicomisos agropecuarios y de control accionario.

“El fideicomiso está basado en una relación de voluntad y confianza mutua entre el fideicomitente y el fiduciario, mediante la cual este último administra fielmente los bienes fideicomitidos, en estricto apego a las instrucciones y a los requerimientos formulados por el fideicomitente”, según la ley.

Pensiones y seguros

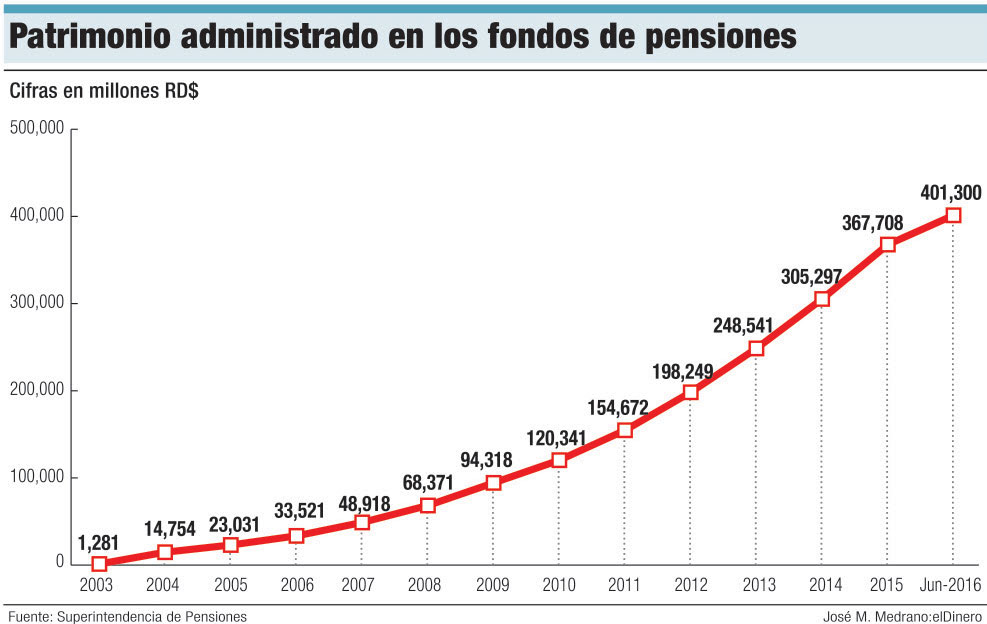

En el país existen cinco aseguradoras de fondos de pensiones que surgieron a principios de la década del 2000 para resguardar la vejez de los trabajadores dominicanos. Estas empresas son Popular, Scotia Crecer, Siembra, Reservas y Romana, según la Superintendencia de Pensiones (Sipen).

La población afiliada al Sistema Dominicano de Pensiones asciende a 3,363,441 al 30 de junio de 2016, registrándose un incremento de 6.3% con respecto a junio de 2015. El total de cotizantes se situó en 1,643,218 trabajadores, lo que representa el 48.9% del total de afiliados a esta fecha. En cuanto a la participación de mercado, AFP Popular y Scotia Crecer AFP concentran el 64.8% de los afiliados al Sistema de Capitalización Individual (CCI) y un 63.3% de los cotizantes de CCI al 30 de junio de 2016.

En cuanto a los seguros, el mercado está dominado por 10 compañías diseñadas para satisfacer las necesidades de protección de vida, salud, vial, entre otros.

Instituciones

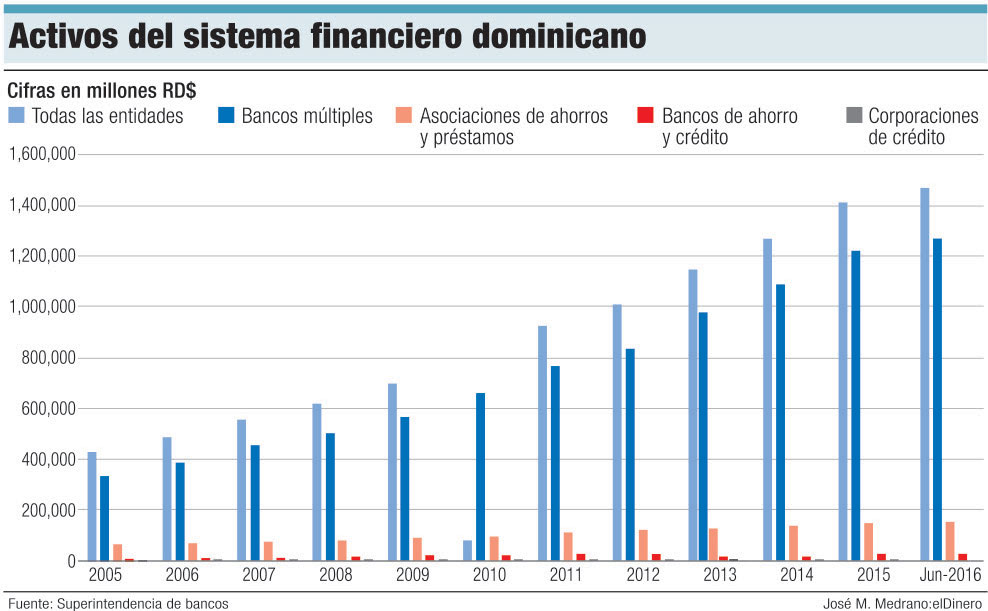

Al hablar de instituciones emblemáticas del sistema financiero, hay que mencionar los bancos múltiples y las asociaciones de ahorros y préstamos, que han servido de fundamento para la edificación de todo el sistema. A estas se unen los bancos de ahorro y crédito, las corporaciones de ahorro y crédito, y las cooperativas.

El carácter mutualista de las asociaciones de ahorros y préstamos le impide tener capital accionario, pues se han creado bajo el principio de solidaridad, promoviendo el ahorro y la consecución de objetivos comunes.

Reguladores del sistema financiero dominicano

Con el fin de garantizar la correcta interacción y funcionamiento entre los diferentes actores que intervienen en el sector, existe una serie de instituciones reguladoras, como la Junta Monetaria, Superintendencia de Bancos, Superintendencia de Valores, Superintendencia de Seguros y la Superintendencia de Pensiones.