[dropcap]A[/dropcap] finales del año 2012, el Gobierno se vio en la obligación de promover una reforma fiscal para reducir parte del déficit presupuestario que venía acumulando de años anteriores. De ahí surgió la Ley 253-12 sobre el “Fortalecimiento de la Capacidad Recaudatoria del Estado para la Sostenibilidad Fiscal y el Desarrollo Sostenible”.

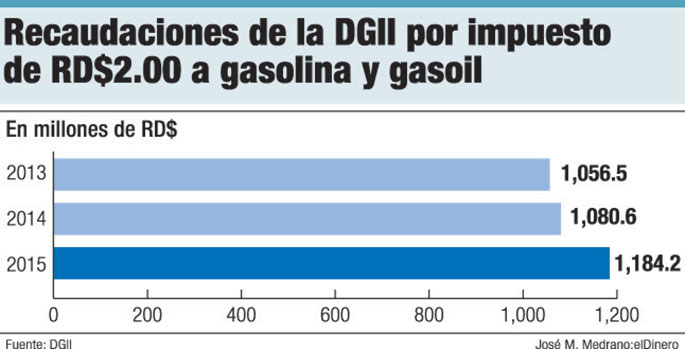

Entre sus nuevas disposiciones, la legislación estableció un impuesto adicional de RD$2.00 sobre cada galón de gasoil y de gasolina en sus diferentes tipos que fuera consumido. La intención es utilizar el 25% de los recursos recaudados para la renovación del parque de vehículos del transporte público, mientras el otro 75% se invertiría en proyectos de modernización vial.

Pero hasta ahora las informaciones entorno a la recaudación y uso de esos recursos ha sido limitada, pues no se sabía del monto recaudado ni de la forma en que ha sido administrado. Sin embargo, en su más reciente informe estadístico, la Dirección General de Impuestos Internos (DGII) informó que ese impuesto ha generado para el Estado RD$3,321.1 millones entre 2013 y 2015.

En diversas ocasiones, representantes del transporte público, en reclamo de que esos recursos no se han utilizado para los fines en que fueron establecidos, han dicho que el recaudo del Gobierno por ese concepto habría superado los RD$4,000 millones. Pero no es así. La realidad es que por ese concepto el recaudo promedio es de RD$1,107 millones anuales.

Ministerio de la Presidencia

El Artículo 20 de la Ley 253-12 es el que establece el gravamen de los RD$2.00 a cada galón de gasolina y gasoil. Además de que indica en qué serían invertidos los recursos, le encarga esa misión al Ministerio de la Presidencia, institución que hasta ahora no ha rendido un informe sobre su ejecución.

La disposición establece:

“ARTÍCULO 20. Con el objetivo de promover el desarrollo vial y la renovación del parque vehicular de transporte público de pasajeros y de carga se establece un impuesto adicional de dos pesos dominicanos (RD$2.00) por galón al consumo de gasolina y gasoil, regular y premium, previsto en la Ley 112-00, sobre Hidrocarburos.

PÁRRAFO I. Este impuesto será recaudado por la Dirección General de Impuestos Internos.

PÁRRAFO II. La recaudación estimada por este concepto será asignada en el Presupuesto General del Estado. El Ministerio de la Presidencia coordinará la utilización de dicho fondo e identificará los programas y proyectos a ser financiados.

PÁRRAFO III. El 25% de estos ingresos deberá ser utilizado exclusivamente para el programa de renovación vehicular de transporte público de pasajeros y de carga, cuyo diseño deberá ser coordinado con los representantes del sector transporte. El 75% restante será utilizado para el desarrollo vial.

PÁRRAFO IV. La administración y uso de estos recursos está sometida al sistema de control interno y externo previsto por las leyes dominicanas, así como al régimen de contrataciones públicas”.

Recaudaciones

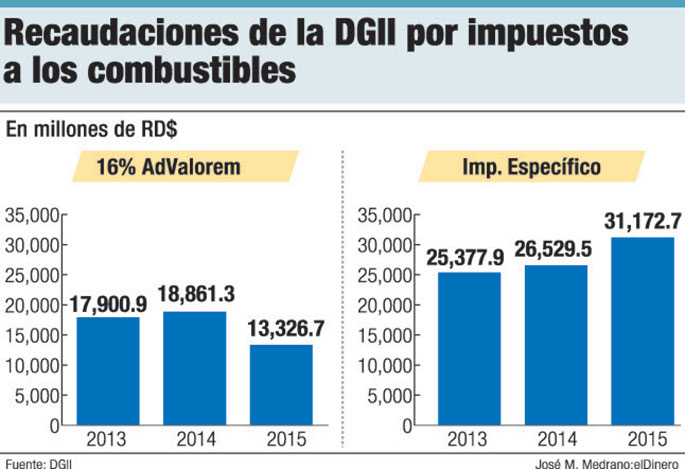

Las recaudaciones totales de la DGII por los impuestos a los combustibles han tenido variaciones causadas por la reducción en los precios de los combustibles. El impuesto advalorem de 16% recaudó menos el año pasado, debido a que los precios del petróleo y los combustibles han bajado y en esa misma proporción cae el ingreso. En tanto que el impuesto fijo ha aumentado, pues, dado que los combustibles están más baratos, la demanda ha crecido por parte de los consumidores y eso refleja más recaudación.

Aporte

Los combustibles derivados del petróleo en el país tienen tres tipos de gravámenes: el impuesto advalorem de 16%, el impuesto fijo que se ajusta por inflación cada tres meses y la carga adicional de RD$2.00 que se estableció en enero de 2013.

Esos gravámenes acumularon una recaudación de RD$44,299.4 millones durante el 2015, lo cual representó el 13.8% del total recaudado por la DGII ascendente a RD$320,010.5 millones, según indica su informe estadístico correspondiente a ese año.

La importancia de los gravámenes a los combustibles no radica solo en el monto a recaudar, sino en la facilidad para su cobro, pues es el resultado de un consumo constante que generalmente se paga de contado, por lo que el ingreso es inmediato. Además es el impuesto más difícil de evadir.

De hecho, la contabilidad para el cobro de los gravámenes a los combustibles se realiza de manera automática en la medida en que se despacha y vende al consumidor final. En los últimos dos años los precios de los combustibles se han reducido y así también ha bajado la recaudación de la DGII por concepto de los gravámenes que se les aplican.