[dropcap]E[/dropcap]l sistema financiero dominicano ha demostrado ser uno de los más competitivos y abiertos en la región. La Superintendencia de Bancos (SB) tiene en registro (en operación) a 118 entidades: 17 bancos comerciales, 19 bancos de ahorro y crédito, 16 corporaciones de ahorro y crédito, 10 asociaciones de ahorros y préstamos, 48 agentes de cambio, siete agentes de cambio y remesas y una entidad pública de intermediación financiera. Su contribución al desarrollo económico ha sido reconocida dentro y fuera del país.

Los bancos de ahorro y crédito (BAyC), que por su nivel de activos no ocupan una amplia ponderación en el sistema, realizan una labor encomiable que les ha hecho ganar un espacio de respeto.

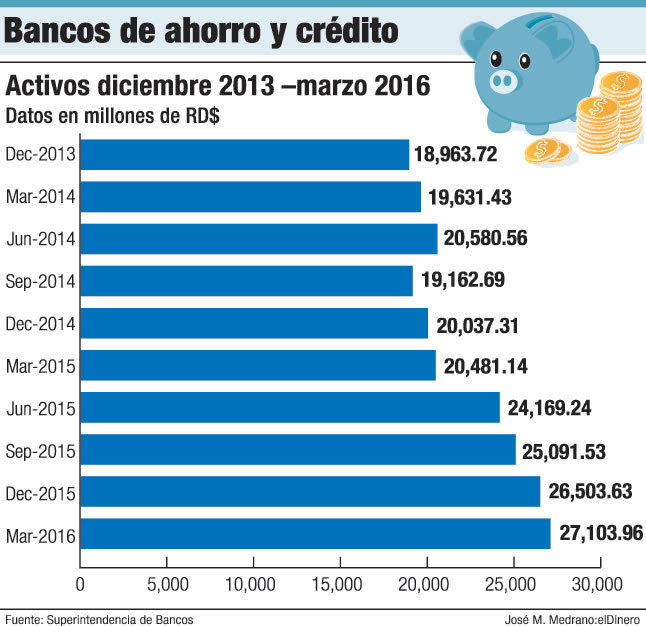

Los datos disponibles a la fecha establecen que entre diciembre de 2013 y marzo de 2016 sus activos pasaron de RD$18,963.7 millones a RD$27,103.9 millones, un crecimiento absoluto de RD$8,140.24, para un 42.9%. La banca múltiple, en el mismo período, creció 27.19%, al pasar de RD$942,831.5 millones a RD$1,199,230.9 millones, una diferencia absoluta de RD$256,399.5 millones.

La información no incluye al Banco de Ahorro y Crédito Federal, cuyos estados están hasta diciembre de 2015, con un total de activos por RD$535.2 millones. La entidad pidió una prórroga a la SB para presentar sus estados en los próximos días.

La información no incluye al Banco de Ahorro y Crédito Federal, cuyos estados están hasta diciembre de 2015, con un total de activos por RD$535.2 millones. La entidad pidió una prórroga a la SB para presentar sus estados en los próximos días.

El total de activos de los bancos de ahorro y crédito a marzo (RD$27,103.9 millones), apenas representan el 1.95% del sistema financiero, que el mes pasado llegaron a un total de RD$1,384,218.31 millones.

Crecimiento de los bancos de ahorro y crédito

Dentro de la cartera total de los bancos de ahorro y crédito, Adopem, Motor Crédito y Banfondesa dominan el escenario con activos en conjunto por RD$13,928.45 millones, equivalentes a un 51.4%. El último de estos tres tiene su sede en Santiago de los Caballeros. La otra entidad con oficina principal fuera de Santo Domingo es Bancotuí, cuyos activos a marzo llegaron a RD$977.7 millones, un 3.6%.

De manera particular el Banco de Ahorro y Crédito Adopem cuenta con activos por RD$6,303.83 millones, un 23.26%, seguido por Motor Crédito, que reportó activos por un monto de RD$4,108.63 millones (15.16%), y Banfondesa, la tercera en tamaño, con RD$3,516.03 millones, un 12.97%.

Otra de las instituciones que juegan un papel preponderante en el este segmento del sector financiero es Bancaribe, cuyos activos a marzo cerraron en RD$1,983.87 millones, un 7.32%. En este mismo orden sigue Confisa, con RD$1,943.38 millones (7.2%), Unión con activos por RD$1,430.77 millones (5.3%), y Fihogar, con RD$1,363.92 millones, equivalente a un 5.1%.

Una de las entidades más jóvenes del sistema de bancos de ahorro y crédito es JMMB Bank, con activos por RD$715.95 millones, un 2.64%. Esta institución financiera opera desde el 28 de abril de 2005 como Banco Río de Ahorro y Crédito. En 2014 fue adquirida por el Grupo JMMB. Al momento de su adquisición tenía registrado activos por alrededor de RD$415 millones y una cartera de depósitos por RD$336 millones. Fue fundado por Jesús Enrique Armenteros.

Las demás entidades de ahorro y crédito con importante presencia en su segmento son: Banco de Desarrollo Agropecuario (BDA), con activos por RD$472.69 millones; Empire, con RD$600.99 millones; Banaci, con RD$688.53 millones; Gruficorp, con RD$639.38 millones y el banco de ahorro y crédito Atlántico, con RD$488.86 millones. Además, el Providencial, con RD$989.07 millones; Cofaci, con RD$363.77 millones; Atlas, con RD$226.57 millones; y Bonanza, con RD$290.02 millones.

Funciones de los bancos de ahorro y crédito

De acuerdo con una definición que ofrece la Ley Monetaria y Financiera, las entidades de crédito son aquellas cuyas captaciones se realizan mediante depósitos de ahorro y a plazo, sujetos a las disposiciones de la Junta Monetaria y a las condiciones pactadas entre las partes.

La legislación establece que en ningún caso las entidades podrán captar depósitos a la vista o en cuenta corriente. Se dividen, según la normativa, en dos categorías: Bancos de Ahorro y Crédito y Corporaciones de Crédito.

La ley los faculta, entre otras cosas, para conceder préstamos en moneda nacional, con o sin garantía real, y conferir líneas de crédito. Pueden emitir títulos-valores, descontar letras de cambio, libranzas, pagarés y otros documentos comerciales que representen medios de pago.

Además, adquirir, ceder o transferir efectos de comercio, títulos-valores y otros instrumentos representativos de obligaciones, así como celebrar contratos de retroventa sobre los mismos.

Están en capacidad de emitir tarjetas de crédito, débito y cargo conforme a las disposiciones legales que rijan en la materia; efectuar cobranzas, pagos y transferencias de fondos, aceptar letras giradas a plazo que provengan de operaciones de comercio de bienes o servicios en moneda nacional y realizar contratos de derivados de cualquier modalidad, en moneda nacional.

Los bancos de ahorro y crédito pueden otorgar asistencia técnica para estudios de factibilidad económica, administrativa y de organización y administración de empresas; realizar operaciones de compra-venta de divisas, contraer obligaciones en el exterior y conceder préstamos en moneda extranjera, previa autorización de la Junta Monetaria y otras actividades financieras regidas por la ley.