[dropcap]E[/dropcap]ntre diciembre y marzo el riesgo de la deuda dominicana en los mercados de capitales internacionales experimentó un ligero ascenso, cónsono con la tendencia de todo 2015, año en que la prima de riesgo experimentó una lenta pero continua subida, lejos de la ligera tendencia al descenso imperante en 2014.

En febrero pasado, la prima de riesgo o diferencia ante el bono estadounidense rompió la barrera de los 500 puntos básicos o 5%. No obstante, marzo concluyó con una prima de riesgo de 439 puntos básicos, equivalente a un costo de financiamiento por lo menos 4.39% superior al valor de la deuda “libre de riesgo” de Estados Unidos.

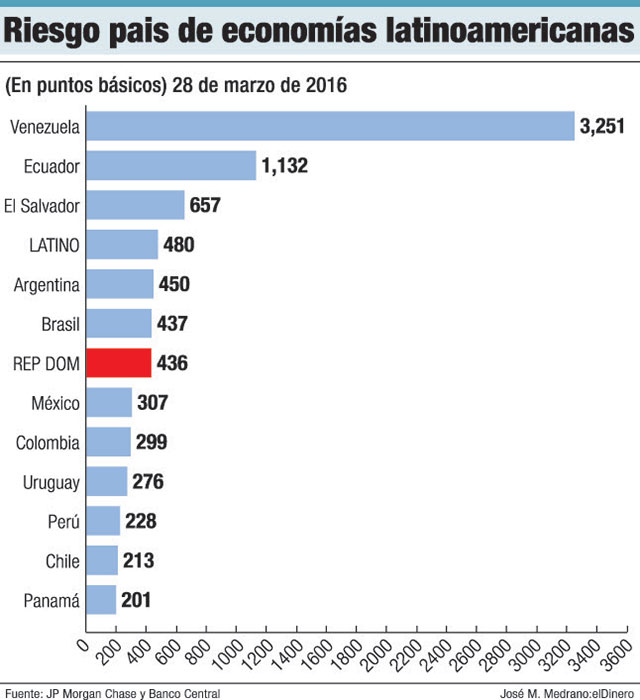

La deuda dominicana tiene un riesgo ligeramente inferior al promedio de América Latina, de 40 puntos básicos de diferencia, ya que el conjunto regional alcanza los 479 puntos básicos.

En la región, el riesgo dominicano solo es superado por Venezuela (3,250), Ecuador (1,136) y El Salvador (667). En cambio Argentina (438), Brasil (425), México (308), Colombia (297), Uruguay (275), Perú (225), Chile (211) y Panamá (203) pagan menos intereses por su deuda.

Este cálculo, publicado por el Banco Central, es elaborado por el banco estadounidense de inversión JP Morgan Chase. Su nombre es Emerging Markets Bonds Index (EMBI) y calcula los riesgos a la hora de comprar deuda de países en desarrollo o emergentes. Mientras menor certeza de que el país honrará sus obligaciones, más alto será el EMBI que reciba ese país.

El EMBI es la diferencia (SPREAD) entre las tasas de interés que pagan los bonos denominados en dólares, emitidos por países subdesarrollados, y los Bonos del Tesoro de Estados Unidos, considerados “libres” de riesgo.

De esta forma, la tasa mínima que exigen los inversionistas en Estados Unidos es la que paga el bono del tesoro estadounidense más el EMBI o prima de riesgo.

Las calificaciones crediticias de República Dominicana han mejorado de manera sustancial durante los últimos años, lo que ha permitido acceder a financiamiento a costos menores y a plazos más largos.

El Ministerio de Hacienda realizó la primera colocación de deuda soberana el 22 de enero, en la que se ofreció al mercado US$1,000 millones en bonos, a un plazo de 10 años con intereses de 6.8%. La demanda recibida fue de aproximadamente US$2,800 millones de dólares en tres horas de apertura.

El Ministerio de Hacienda realizó la primera colocación de deuda soberana el 22 de enero, en la que se ofreció al mercado US$1,000 millones en bonos, a un plazo de 10 años con intereses de 6.8%. La demanda recibida fue de aproximadamente US$2,800 millones de dólares en tres horas de apertura.

Se recibieron más de 150 órdenes y esta demanda provino de inversionistas de distintos países y regiones del mundo, incluyendo Estados Unidos, Europa, América Latina e inversionistas locales, según el Ministerio de Hacienda.

Composición de la deuda dominicana

La deuda pública del sector público no financiero como porcentaje del producto interno bruto (PIB), aumentó de 36.4% en el tercer trimestre de 2015 a 36.7% al finalizar el año.

El porcentaje de la deuda en moneda extranjera, aumentó de 70.7% a 71.2%. El portafolio de deuda está compuesto mayormente por diversas monedas extranjeras, principalmente dólares estadounidenses (68.5%), derechos especiales de giro del Fondo Monetario Internacional (0.2%), euros (2.1%), y otras monedas (0.4%). El 28.8% es deuda denominada en pesos dominicanos.

El porcentaje de la deuda que se encuentra a tasa de interés variable cerró 2015 en 20.2% dado un incremento del financiamiento con este tipo de deuda. Además, al cierre del cuarto trimestre la tasa de interés anual promedio ponderada de la deuda externa se encontraba en 5.2%.

La tasa de la deuda interna pasó de 12.3% a 12.1% durante el mismo período. Mientras que la tasa de interés anual promedio ponderada del portafolio de deuda pública del sector público no financiero pasó de 7.7% a 7.5% entre el tercer y cuarto trimestre del año.

El porcentaje de deuda de corto plazo se incrementó en 0.1% durante el último trimestre de 2015, colocándose en 7.2%. El tiempo promedio se situó en 5.2 y 12.1 años para la deuda externa e interna, respectivamente.

La tasa de interés promedio ponderada más baja es la de la deuda concesionaria contratada bajo los Acuerdos de Caracas y de Petrocaribe (1.0%), mientras que el mayor tiempo promedio (TPM) del portafolio es el de los bonos externos, colocándose en 16 años al cierre del cuarto trimestre de 2015.

Calificadoras de riesgo

La calificadora de riesgo Moody’s, una de las tres estadounidenses más importantes, confiere a la deuda local un B1, es decir, que advierte a los inversionistas interesados en bonos dominicanos que, aunque se trata de un título con calificación media, existe un riesgo alto y capacidad mínima de pagos, con la posibilidad de retrasos en los intereses y el capital.

La firma Standard and Poor’s ofrece al país una calificación de BB-, que es menos vulnerable que otras emisiones al impago, pero enfrenta mayores incertidumbres y condiciones adversas que puedan llevar a incumplir con sus obligaciones.

En el caso de Fitch, la nota es B+, con implicaciones similares a las demás empresas emisoras. Desde hace 10 años, la nota de los títulos dominicanos muestra una evolución positiva paulatina, pasando de una pésima CC en 2004, luego por B, B+ y BB- en la actualidad.