[dropcap]E[/dropcap]l Sistema de Pagos y Liquidación de Valores de República Dominicana (SIPARD) es pionero en la implementación de las últimas y más ágiles tecnologías, lo que ubica al país a la vanguardia en toda América, por delante de naciones desarrolladas como Canadá y Estados Unidos.

Lo que antes tomaba días o semanas realizar ahora se puede hacer en 15 minutos. Entrar al banco no significa estar físicamente en una sucursal. El Sistema de Liquidación Bruta en Tiempo Real (LBTR), considerado el corazón de este ecosistema de pagos, sirve de plataforma para conectar a todos los bancos con el Banco Central y viceversa.

El LBTR, como parte fundamental del SIPARD, es un sistema electrónico de pagos del Banco Central a través del cual los participantes pueden realizar transferencias electrónicas de fondos entre sí y con la entidad, así como liquidar instrucciones u órdenes de pagos en forma continua, en tiempo real y términos brutos, es decir, transacción a transacción en las cuentas corrientes abiertas en el Banco Central.

Según dio a conocer Fabiola Herrera, directora del Departamento del Sistema de Pagos del Banco Central, desde 2008 hay operaciones en tiempo real entre los bancos, pero no es hasta noviembre de 2014 cuando los usuarios de los servicios financieros comenzaron a hacer uso de las plataformas digitales de las entidades bancarias para realizar transacciones.

La funcionaria reconoce que la calidad en el servicio de internet en el país es aún un reto por vencer y que el Instituto Dominicano de las Telecomunicaciones (Indotel) deberá hacer algo respecto.

La funcionaria destaca que desde la implementación del nuevo sistema se ha logrado que los cheques se acrediten “antes de mañana (al día siguiente) a las 5:00 de la tarde”, que es el denominado Tema I, que ha agilizado el proceso.

Se ha logrado que los sistemas de pago lleguen a toda la población sin importar el estrato socioeconómico al que pertenezca, incluyendo los no bancarizados luego de la implementación de los subagentes bancarios.

“Los instrumentos de pago son el vehículo para la inclusión financiera a través de esas oficinas que se instalan en los colmados, farmacias y otros negocios en los barrios”, explicó.

Herrera explica el proceso de modernización del SIPARD incluye o implica un sistema interoperable, es decir, que la tarjeta se puede utilizar en cualquier cajero, sin importar el banco emisor, ya que los sistemas se comunican todos entre sí.

“Hay seguridad transaccional porque estas redes están todas protegidas y blindadas para evitar hackers en el momento en que ocurren las transacciones. Todo está encriptado. Por supuesto, los avances permiten un mayor acceso a los servicios, ya que hoy se puede acceder a la cuenta a través de cualquier dispositivo electrónico”, sostiene la funcionaria del Banco Central.

Las facilidades de acceso a los servicios financieros convierten a República Dominicana en uno los países con el sistema financiero más ágiles de la región. La modernización del sistema de pagos, según explica, también ha permito que puedan surgir nuevos servicios, instrumentos y proveedores o jugadores en este medio que permiten que la gente tenga acceso y facilidades a pagar, que el dinero se pueda mover de un lado a otro.

Respecto a la Cámara de Compensación, los avances han eliminado el intercambio físico de cheques. “Usted va a un banco, deposita su cheque, que se digitaliza; se envía la imagen al Banco Central, que a su vez remite al banco girado, y ese cheque es procesado inmediatamente. Si hay que devolverlo se devuelve de una vez a través de la misma vía.

El cheque físico ya no se mueve. Si todo está bien, al otro día antes de las 5:00 de la tarde el dinero está líquido en la cuenta. La idea era quitarle presión de la necesidad de efectivo, por ejemplo, a las oficinas bancarias y evitarles a los clientes todas las filas, ya que antes el tránsito duraba hasta siete días”, detalló.

Durante el encuentro con periodistas en el Banco Central surgió la inquietud de que hay instituciones financieras que aún no se han adecuado, pues ponen a sus clientes a esperar más de 24 horas para permitirles utilizar la tarjeta de crédito una vez es saldada.

Usuarios

Respecto a los usuarios, la funcionaria destaca los avances que se han logrado en materia de atención a los usuarios de los servicios financieros. En ese orden, señala el papel que desempeña la Superintendencia de Bancos.

Herrera explica que cuando en el Banco Central se detectan casos de prestación de servicios que generan inconformidad en los clientes se hace una investigación inmediata. La regla de inmediatez es aplicada en el sistema, razón por la cual los bancos no pueden quedarse con el dinero los clientes más tiempo del establecido en el proceso.

La funcionaria apuesta a que este tipo de información sea llevada a la gente porque a su entender aún hay mucho desconocimiento de lo que implica el sistema de pagos.

“La transparencia va a provocar que las cosas vayan fluyendo. Los bancos deben seguir jugando su papel. Es un sistema automatizado y es el primero de la región. Estados Unidos no lo tiene e Inglaterra lo está sacando ahora”, dijo.

Cuando se comenzó a implementar, dice, se hizo porque se identificó como una necesidad sobre todo para los pagos en dólares y urgentes. Además, señaló, que toda esta transformación es a propósito de adecuaciones a reglamentaciones internacionales de seguridad.

Además, según la funcionaria, se busca que en las operaciones de muy alto valor, que tienen el potencial de generar crisis sistémica si se hacen por “neteo”, es decir, “tú haces un pago muy grande con un cheque o con una tarjeta de crédito y no necesariamente ese dinero llegará al beneficiario y ocurre durante el tiempo en que se realiza el pago y cuando el Banco Central debe liquidar”.

Refiere que muchas crisis financieras fueron provocadas por impago de operaciones que se iniciaron con un instrumento de pago, lo cual se evita ahora a través de un sistema en tiempo real. “Si usted no tiene dinero el pago no pasa y eso elimina el riesgo de liquidez y de crédito”, explicó Herrera.

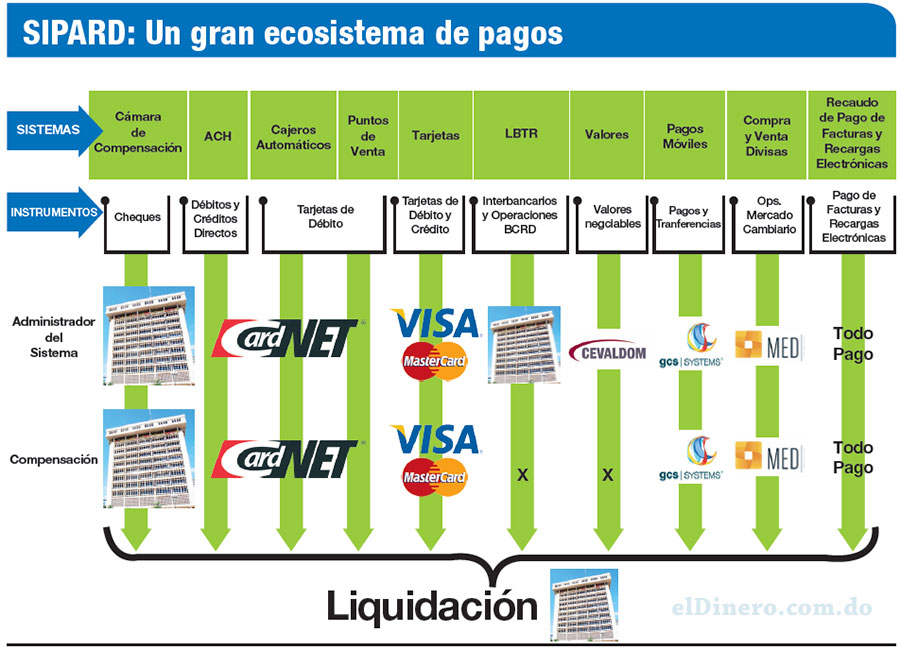

Para Ángel González Tejada, consultor técnico Departamento de Sistemas de Pagos del Banco Central, las plataformas interactúan entre sí en un ecosistema de instrumentos que facilitan las transacciones u operaciones interbancarias y entre clientes.

“Todas las operaciones que se realizan con los instrumentos de pago, entre las entidades financieras, las del mercado de valores y de la seguridad social, de una manera u otra, liquidan en cuentas abiertas en el Banco Central, que según la Ley Monetaria y Financiera tiene el rol de ser el supervisor y fiscalizador de todos los procesos”, apunta.

Actores

Como actores, además del Banco Central con sus operaciones de mercado abierto, cambiarias y depósitos y retiro de efectivos, están las instituciones financieras de banca múltiple, asociaciones de ahorros y préstamos, bancos de ahorros y crédito, corporaciones de crédito, los bancos estatales, la Tesorería de la Seguridad Social, los puestos de bolsas, la Tesorería Nacional y la próxima entrada de las administradoras de fondos de pensiones (AFP), así como una serie de empresas de servicios que son participantes indirectos.

Según explica, también interactúan los administradores de sistemas de pago y de liquidación de valores y adquirientes, tales como, además del Banco Central, las empresas Cardnet, GCS Global Consulting Services, VisaNet, Mercado Electrónico Dominicano (MED), Todopago, Servicios Digitales Popular, Cevaldom y las empresas MasteCard y Visa. Además, hay entidades de apoyo como los impresores de cheques, proveedores de escáneres, software y otros servicios a participantes o administradores.

“El hecho de que dos empresas internacionales de renombre tengan contrato de operaciones con nosotros, que no es lo usual, es importante”, dijo.

El SIPARD está compuesto a su vez por diez sistemas de pago: Cámara de Compensación, débitos y créditos o ACH; cajeros automáticos, puntos de venta, tarjetas, Sistema de Liquidación Bruta en Tiempo Real o LBTR, valores, pagos móviles, compra y venta de divisas y el recaudo de pago de facturas y recargas electrónicas.

La empresa Cardnet administra la red de cajeros automáticos en República Dominicana, la cual permite que los usuarios, sin importar la tarjeta ni el banco emisor, puedan utilizarlos indistintamente.

Integración

El Banco Central es igualmente gestor institucional del Sistema de Interconexión de Pagos de Centroamérica y República Dominicana (SIP), sistema electrónico de pagos que permite realizar transferencias en las entidades bancarias de los países miembros del Consejo Monetario Centroamericano (CMCA), a través de los bancos centrales de esos países.

Las transacciones se realizan por cuentas propias o de terceros. Los bancos centrales de Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y República Dominicana mantienen cuentas en el sistema LBTR del BC que les permiten realizar transferencias por instrucciones de entidades bancarias de sus respectivos países por cuenta de sus clientes particulares.

El reto de las empresas de remesas ante el nuevo sistema de pagos

La modernización del sistema de pagos y el surgimiento de instrumentos transaccionales representa un importante reto para las empresas de remesas. Para nadie es un secreto que las personas han comenzado a utilizar las plataformas de los bancos para transferir dinero a otras personas dentro y fuera del país, lo que abarata y agiliza los procesos.

La directora del Sistemas de Pagos del Banco Central, Fabiola Herrera, explicó que República Dominicana ha hecho un piloto con Centroamérica en este sentido.

Reveló que el Banco Central ha estado en conversaciones con la Reserva Federal de Estados Unidos, ya que como entidad especializada sólo puede comunicarse con sus pares en otros países. Indicó que la Reserva Federal está abierta a conversar, pero el inconveniente es que el grueso de las remesas es informal y las personas aún lo hacen vía ventanilla a través de las empresas.

En diciembre próximo el país será sede la Primera Semana de Pagos Regional, evento que reunirá a los más importantes expertos de América y del Banco Mundial.

La actividad incluye un taller relacionado al tema de las remesas, porque hay un compromiso de agilizar y abaratar el costo de los envíos. Para Herrera, la mayoría de los usuarios de los servicios financieros desconoce que tiene a su disposición estas nuevas herramientas para enviar dinero a menor costo y más seguro.