[dropcap]E[/dropcap]l efecto que se da en los precios de cualquier artículo de consumo masivo no dista de lo que sucede cuando las tasas de interés experimentan rebajas. Las autoridades monetarias, en sus últimas dos reuniones de política, le han quitado 100 puntos básicos al precio del dinero, pero la pereza del mercado financiero ha sido evidente en cuanto a transferirla al crédito.

Esperar los efectos de estas medidas puede ser una opción. Sin embargo, la coyuntura es propicia para que los usuarios de los servicios financieros se activen y renegocien las tasas con sus entidades bancarias, especialmente si el plazo de revisión está lejos, que por lo general es de tres a seis meses.

Para tomar una referencia, según la Asociación de Bancos Comerciales (ABA), la tasa activa media para para préstamos en pesos se ha mantenido en 15.7%. El 23 de abril, luego de la primera rebaja de 50 puntos y muy cerca de la que se dio en la reunión siguiente de 50 puntos más, la tasa era de 16.18%, mientras que dos días después subió a 17.29% en el promedio del día, lo que deja claro que el efecto de las medidas no se habían sentido.

Hay que tomar en cuenta que cuando las autoridades toman la decisión de reajustar la tasa de interés, y sucedió en este caso, lo hacen porque los niveles de inflación están en su nivel mínimo o porque es necesario reactivar la economía.

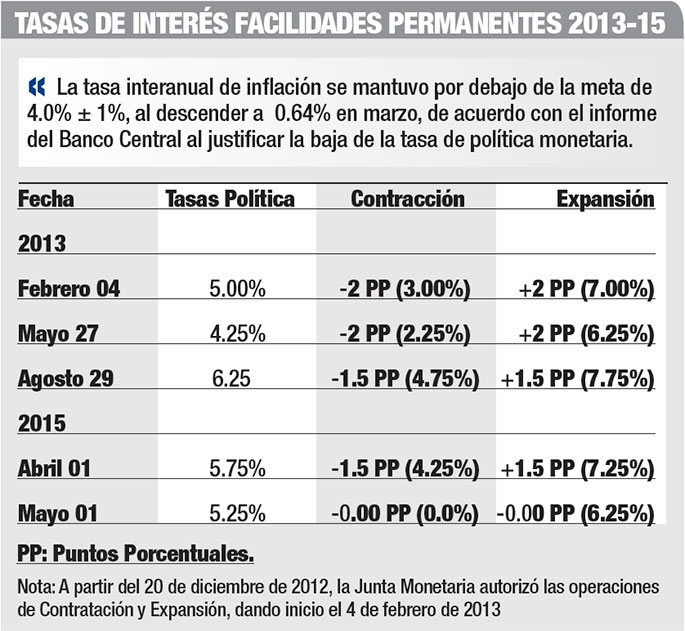

En su reunión de política monetaria de marzo pasado el Banco Central dio el primer bajón de 50 puntos básicos a la tasa de política (TPM), de 6.25% anual a 5.75% anual. La medida entró en vigencia el 1 de abril. La tasa de depósitos remunerados (overnight) se redujo a 4.25% anual. Igualmente, la tasa de facilidades de expansión, a través de compras de títulos con pactos de retroventa (repos), disminuyó a 7.25% anual.

A finales de abril la autoridad monetaria volvió a reajustar a la baja la tasa de interés. Esta vez le quitó otros 50 puntos y la colocó en 5.25% anual con efectividad al 1 de mayo. De acuerdo al esquema de gestión de liquidez de corto plazo del Banco Central, la tasa de depósitos remunerados (overnight) se redujo a 3.75% anual. Igualmente, la tasa de facilidades de expansión (repos), disminuyó a 6.75% anual.

A finales de abril la autoridad monetaria volvió a reajustar a la baja la tasa de interés. Esta vez le quitó otros 50 puntos y la colocó en 5.25% anual con efectividad al 1 de mayo. De acuerdo al esquema de gestión de liquidez de corto plazo del Banco Central, la tasa de depósitos remunerados (overnight) se redujo a 3.75% anual. Igualmente, la tasa de facilidades de expansión (repos), disminuyó a 6.75% anual.

Por lo menos en estas dos últimas decisiones la justificación o explicación de la medida fue la misma. Según el Banco Central, la decisión sobre la tasa de referencia fue adoptada tomando en consideración el análisis de las perspectivas de las principales variables macroeconómicas, especialmente el balance de riesgos en torno a las proyecciones de inflación, así como las expectativas del mercado y el entorno internacional relevante.

En el caso de la decisión de abril, indica, la tasa interanual de inflación se mantuvo en febrero por debajo de la meta de 4.0% al descender a 1.02%.

La inflación subyacente, relacionada con las condiciones monetarias de la economía fue de 2.76%, situándose a un nivel inferior a su promedio histórico.

Expectativas

Como las tasas de interés habían experimentado una ligera alza sostenida, por lo menos hasta abril, las autoridades esperaban que la tasa de interés real revirtiera la tendencia exhibida en los últimos meses, mejorando así las condiciones de liquidez del sistema financiero.

Destaca que la inflación acumulada durante los tres primeros meses del año fue de 0.16%, mientras que las proyecciones indican que se mantendría por debajo del límite inferior de la meta establecida en el Programa Monetario para 2015. Además, en el mes de marzo la inflación subyacente, relacionada con las condiciones monetarias de la economía, fue de 2.59% interanual.

En el ámbito externo, el proceso de recuperación de la actividad económica en los países desarrollados continua, impulsado por los efectos de una política monetaria expansiva. Según Consensus Forecast, Estados Unidos crecerían 3.1% en 2015, al tiempo que la Zona Euro y Japón crecerían en 1.4% y 1.1%, respectivamente.