[dropcap]L[/dropcap]as previsiones creadas por el sistema para minimizar los riesgos financieros a inicios de la década pasada permitieron que este año, igual que los recientes, el sistema financiero dominicano se encamine hacia el crecimiento y la estabilidad, conservando su puesto como uno de los más dinámicos de la economía, además de servir de catalizador para otros renglones productivos.

No obstante a la regulación, el sector no escapó en 2016 a los escándalos de fraude de parte de la llamada financiera Inversia, así como al lastre de la quiebra fraudulenta del Banco Peravia. Las luces son el crecimiento de los indicadores favorables. Las sombras: el delito financiero.

Entre enero y septiembre de 2016, los préstamos del sistema financiero consolidado al sector privado se incrementaron en RD$55 mil millones y en más de RD$94 mil millones en los últimos 12 meses, un crecimiento interanual de 12.5%. Los sectores que recibieron mayores recursos de parte del sistema financiero fueron Construcción, Comercio, Hoteles y Restaurantes, Agropecuaria, Manufactura y los hogares, vía préstamos al Consumo y a la Adquisición de Viviendas.

Otra fortaleza que exhibe la economía lo constituye tener un sistema financiero saneado, rentable y patrimonialmente fortalecido, con niveles de solvencia superiores a lo requerido legalmente y por los estándares internacionales. El Fondo Monetario Internacional (FMI) y las agencias calificadoras de riesgo han reconocido que “el sistema financiero dominicano está bien regulado y supervisado”.

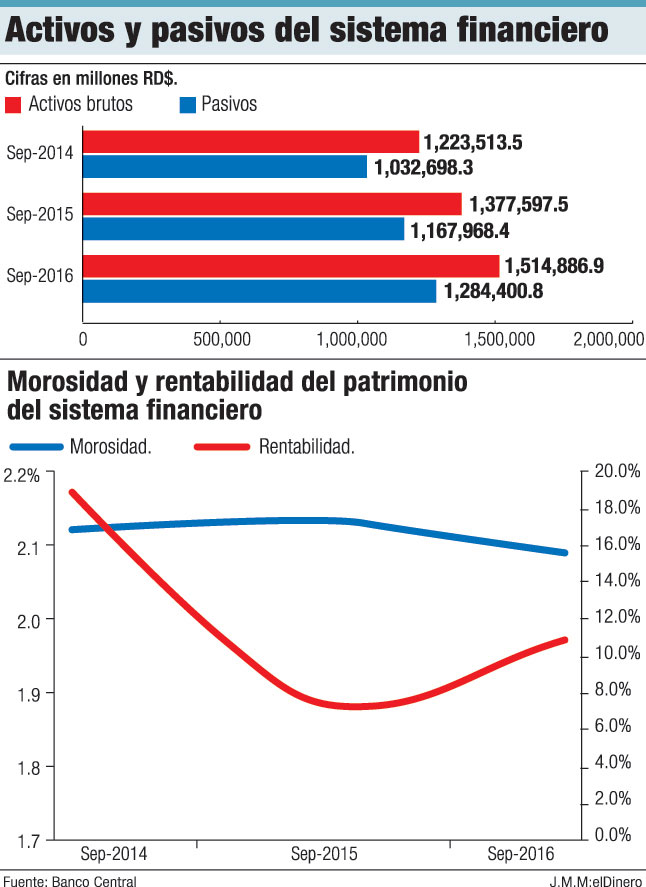

Las cifras del sistema financiero dominicano al 30 de septiembre de 2016 destacan una rentabilidad de 15.5%, una morosidad del 1.9% y una solvencia de 17.0%. Los bancos múltiples, que constituyen el 85% del sistema financiero, registran una solvencia de 15.4%, morosidad de 1.6%, rentabilidad del patrimonio de un 18.8% y de los activos de 1.9%.

Las cifras del sistema financiero dominicano al 30 de septiembre de 2016 destacan una rentabilidad de 15.5%, una morosidad del 1.9% y una solvencia de 17.0%. Los bancos múltiples, que constituyen el 85% del sistema financiero, registran una solvencia de 15.4%, morosidad de 1.6%, rentabilidad del patrimonio de un 18.8% y de los activos de 1.9%.

Al cierre de septiembre de 2016 el sistema financiero dominicano continuó consolidándose al registrar un crecimiento de sus activos y pasivos del 10.0% para ambos renglones, verificándose a su vez niveles adecuados, según el Banco Central, en los indicadores de rentabilidad y de calidad de la cartera de créditos, así como un índice de solvencia superior a lo requerido por la normativa.

La expansión del renglón de activos obedece al aumento experimentado en la cartera de créditos, así como a las disponibilidades e inversiones en instrumentos de deuda.

Cabe destacar que el índice de morosidad fue de 1.9%, en tanto que el indicador de cobertura de créditos improductivos concluyó septiembre de 2016 en 162.1%, por encima del nivel de 100% considerado adecuado.

En lo concerniente al patrimonio de las entidades de intermediación financiera, durante el período septiembre 2015-septiembre 2016, presentó un crecimiento de RD$15,983.4 millones, equivalente a un 10.2%. Esta expansión fue el resultado del incremento en RD$9,869.5 millones observado en el capital pagado, así como del aumento de los resultados acumulados de ejercicios anteriores y otras reservas patrimoniales, que presentaron crecimientos de RD$3,817.4 millones y RD$2,656.3 millones.

El comportamiento de los activos de los bancos múltiples estuvo determinado por el crecimiento de la cartera de créditos y disponibilidades, renglones que verificaron aumentos de RD$71,337.1 millones (10.3%) y RD$24,867.1 millones (10.7%), respectivamente.

Asimismo, el análisis del incremento de la cartera de créditos indica que el mismo corresponde principalmente a créditos vigentes por un monto de RD$67,640.1 millones. Este resultado es consistente con un índice de morosidad de 1.7%, acompañado a su vez de una cobertura de créditos improductivos de 176.0%, significativamente superior al nivel de 100% considerado adecuado.

En lo referente al comportamiento de las inversiones totales de los bancos múltiples, al 30 de septiembre de 2016, experimentaron un aumento interanual de RD$16,057.7 millones, un 9.7% con respecto a septiembre de 2015. Este resultado se explican el incremento de las inversiones en instrumentos de deuda en RD$15,070.5 millones, equivalente a una tasa de crecimiento anualizada de 9.5%.

Las inversiones en pesos experimentaron un incremento de RD$15,429.4 millones, equivalente a un crecimiento interanual de 11.1%, mientras que las inversiones en moneda extranjera reflejaron un crecimiento de RD$628.2 millones, para un crecimiento de 2.3%.

Participación del subagente bancario

Durante 2016, los subagentes bancarios tuvieron una participación importante en el sector, liderando el proceso de inclusión financiera promovida por la figura del subagente bancario, aprobada en el 2013 por la Junta Monetaria.

Al 30 de junio de este año, existían 4,400 establecimientos, que realizaron 718,000 operaciones por un monto de RD$1,760 millones, de acuerdo con los registros de la Superintendencia de Bancos.

Con la creación de esta figura, la población marginada y rural ha podido acceder a los productos y servicios financieros formales sin necesidad de desplazarse grandes distancias.

Este modelo de subagente ha servido para llevar los servicios bancarios a los barrios y a provincias más remotas. Por ejemplo, Pedernales contaba con poca presencia de bancos y ya se instalaron 10 subagentes bancarios en esa ciudad.

A finales de 2010 la Junta Monetaria dio el primer paso para expandir el uso de los productos y servicios de la banca hacia toda la población, mediante la presentación al país del proyecto destinado a sentar las bases para que pequeños y medianos negocios sirvan de representantes de los grandes bancos en áreas donde se requieran sucursales que permitan realizar pagos, transferencias, depósitos y retiros.

Desde ese momento se determinó que estos subagentes podrían ser establecimientos comerciales como colmados, farmacias, supermercados y ferreterías, por su amplia distribución en áreas rurales y urbanas.

Además, permite aumentar los niveles de inclusión financiera del país en relación con las demás naciones de la región. Y es que, paradójicamente, el país cuenta con más acceso, pero un menor uso de los servicios financieros.

Bancos y asociaciones de mayor tamaño

Banco de Reservas

Es el banco múltiple más grande del sistema, con activos por RD$407,832.67 millones hasta septiembre de 2016. Por otro lado, sus ganancias hasta noviembre pasado fueron de RD$5,703.3 millones, mientras que los ingresos por intereses y comisiones de créditos fueron RD$30,637 millones.

Banco Popular

Es otro de los colosos del sistema financiero, con activos por RD$324,290.81 millones a septiembre de este año. Obtuvo ganancias por RD$5,253.6 millones a noviembre del año pasado, mientras que los ingresos por intereses y comisiones provenientes de los préstamos ascendieron a RD$23,523.7 millones.

Banco BHD León

Los activos de este banco alcanzan los RD$234,099.01 millones, para quedarse en la tercera posición del sistema financiero. Los resultados de su ejercicio fueron de RD$5,299.4 a noviembre del año pasado. Mientras que los ingresos por concepto de intereses y comisiones de préstamos fue de RD$16,652.2 millones.

Scotiabank

Al cierre del tercer trimestre del año pasado, el Banco de Nueva Escocia tenía ascendentes a RD$63,9799.35 millones. Sus ganancias a noviembre alcanzaron en RD$1,085.4 millones. En el caso de sus ingresos por intereses y comisiones de su cartera de créditos fueron de RD$6,134.1 millones.

Banco del Progreso

El Banco del Progreso contaba en septiembre del recién concluido 2016 con RD$52,293.74 millones. Esta institución financiera alcanzó un resultado del ejercicio de RD$620.7 millones. Mientras que los ingresos por intereses y comisiones derivados de los préstamos fueron de RD$3,642.2 millones.

Banco Santa Cruz

El Banco Santa Cruz contaba con RD$34,835.64 millones al cierre de septiembre pasado. Mientras que para noviembre de 2016 obtuvo ganancias por RD$500.07 millones. Los intereses y comisiones por los préstamos alcanzaron los RD$1,934.6 millones hasta noviembre de 2016.

Citibank

El Citi contaba con activos por valor de RD$26,540.40 para septiembre de este año. El resultado del ejercicio a noviembre del año pasado fue de RD$844.4 millones. Sus ingresos por intereses y comisiones de su cartera de crédito fueron de RD$453.8 millones, hasta igual período del año pasado.

Asociación Popular

La Asociación Popular de Ahorros y Préstamos es la más grande de su segmento con activos por RD$67,105.86 millones. Las ganancias hasta noviembre del año pasado ascendieron a RD$1,030 millones, con ingresos por créditos y comisiones de RD$5,083.7 millones.

Asociación Cibao

La segunda en importancia es la Asociación Cibao con RD$36,538.37 millones para el tercer trimestre. Las ganancias para el décimo primer mes de 2016 fueron de RD$667.6 millones, mientras que sus ingresos por intereses y comisiones para igual mes fueron de RD$2,083.8 millones.

Asociación La Nacional

Esta es la tercera asociación en importancia con activos que alcanzan los RD$26,238.54 millones. Las ganancias de La Nacional hasta el mes de noviembre del año pasado fueron de RD$215.4 millones. En el caso de sus ingresos por créditos y comisiones fueron de RD$2,320 millones a noviembre.