[dropcap]L[/dropcap]a crisis financiera internacional que se hizo evidente en 2007 se convirtió en crisis económica cuando las quiebras, liquidación de activos y la confianza del sistema financiero se hicieron presente.

La contracción de la economía mundial no se hizo esperar y el desempleo se expandió rápidamente, reduciendo la capacidad de consumo en distintos países. Ante la crisis, los bancos centrales aplicaron políticas monetarias ultra-expansivas con el argumento de sacar a los países de la crisis.

Los bancos centrales recurrieron a la expansión de la oferta monetaria con mecanismos no convencionales, buscando reducir las tasas de interés a mínimos históricos.

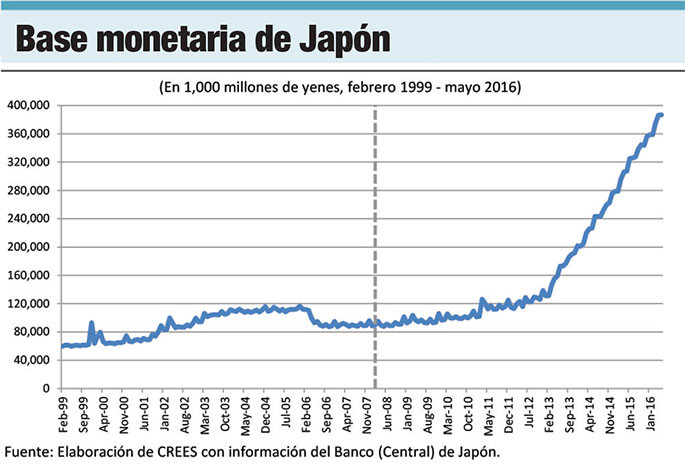

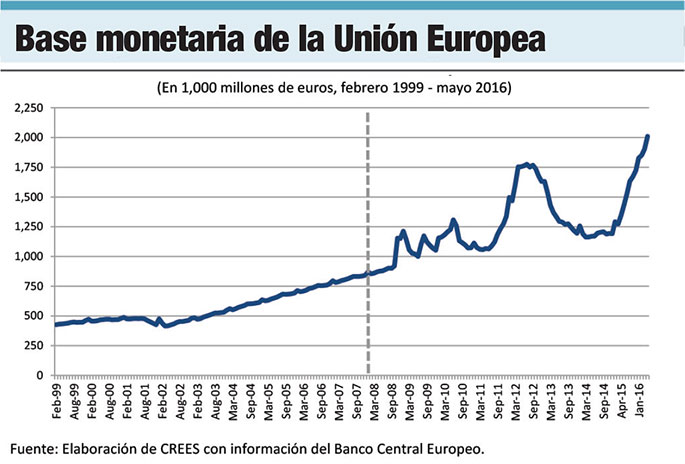

En las gráficas se observa la base monetaria que manejan los tres principales bancos centrales; representan billetes y monedas emitidas más depósitos de reserva que bancos comerciales depositan en los entes emisores.

Las gráficas muestran sendas de crecimiento sin precedentes. El Banco Central Europeo ha multiplicado la base monetaria por 2.5 veces, mientras la Reserva Federal de EEUU (Fed) la multiplicó por más de 4.5 veces desde que inició la crisis. En el caso del Banco de Japón, la base monetaria se ha multiplicado por 3 en menos de cuatro años.

Las acciones de la Fed son las más relevantes porque casi el 65% de las reservas monetarias mundiales se denominan en dólares y la mayoría de las transacciones internacionales se hacen en esa moneda.

¿Qué respalda estas expansiones monetarias? Ya la emisión de dinero no está respaldada en oro, por ejemplo, que brindaba un activo con valor propio. Los activos que han sustentado la emisión de dinero son títulos de deuda de los gobiernos, bancos y empresas.

A raíz de la crisis, los bancos centrales compraron títulos que no tenían valor en el mercado por lo que, en adición a su expansión, la calidad de los balances generales se ha deteriorado. Todas estas prácticas buscan manipular el crédito y los tipos de interés que rigen en las economías.

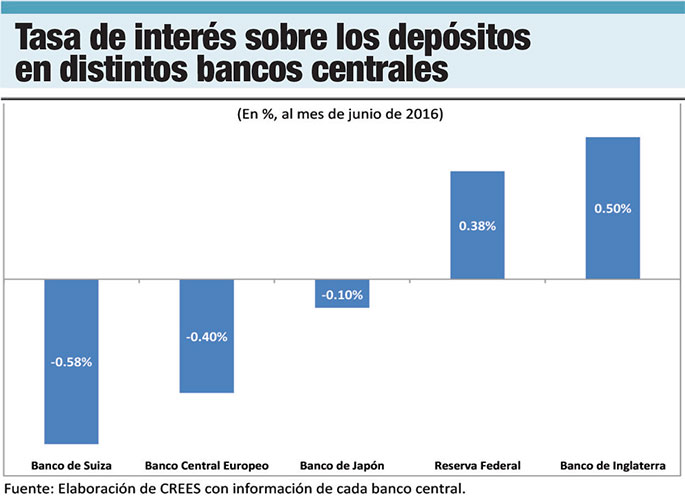

La norma ha sido mantener tipos de interés en cero o cercanos a cero. Sin embargo, el fracaso de las políticas monetarias para promover el crédito e impulsar las economías ha llevado a los bancos centrales a adoptar tasas negativas. En la gráfica se aprecian las tasas negativas de los bancos centrales de Suiza (-0.58%), la Unión Europea (-0.40%) y Japón (-0.10%), mientras que EEUU (0.38%) y el Reino Unido (0.50%) las mantienen muy cercanas a 0%.

La política de tasas artificialmente bajas ha contribuido a la inflación de precios de ciertos activos financieros, como acciones y bonos, creando burbujas que distorsionan la toma de decisiones. Sin embargo, las tasas artificialmente bajas –o negativas– no incentivan la formación de capital, un elemento esencial para el desarrollo económico.

Todo lo contrario, las distorsiones en las tasas de interés desincentivan el ahorro, que representa la fuente para la inversión.

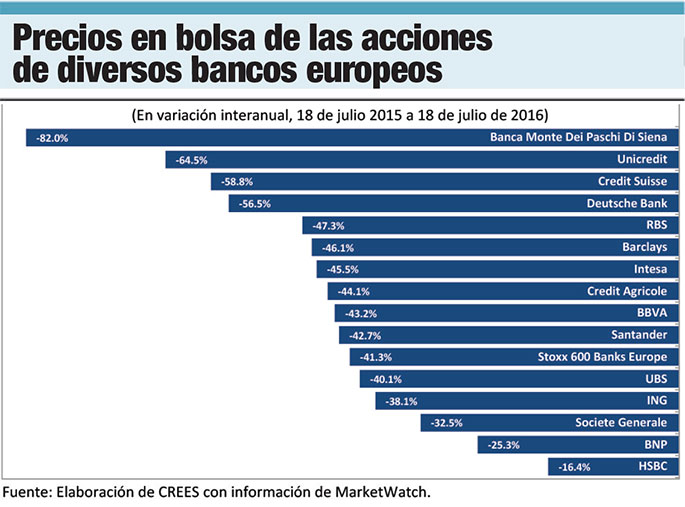

El deterioro económico y tasas bajas han afectado negativamente la valoración de los principales bancos europeos, como muestra la gráfica. La calidad deteriorada de las carteras de préstamos se ha unido a bajas tasas para crear una crisis de rentabilidad que se expande entre la banca europea. La integración financiera de la UE implica que los efectos en ciertos países pueden sentirse rápidamente en otros, lo que implica riesgo sistémico.

Las políticas monetarias ultra-expansivas que aplican los bancos centrales introducen incertidumbre sobre el futuro, promueven burbujas de precios de activos y asunción de riesgos excesivos que pueden generar males mayores en el futuro.

Las tasas de interés artificialmente bajas han promovido mayor endeudamiento de los gobiernos, empresas y bancos a nivel mundial. Los peligros que entraña un escenario de este tipo son desconocidos para la humanidad.

Parecería que presenciamos el inicio del fin de las monedas fiduciarias o del dinero que se emite de la nada.