[dropcap]E[/dropcap]l sector financiero es un eslabón fundamental en el desarrollo de las economías. Su importancia se sustenta en el papel protagónico en el origen de las inversiones necesarias para producir riqueza y mejorar el nivel de vida de la gente.

Pero además de servir para el financiamiento de quienes ya poseen con qué compensar los préstamos en caso de impago (prendas en garantía), las instituciones financieras tienen el potencial de equilibrar la balanza social, mediante el otorgamiento de oportunidades equitativas para los segmentos más vulnerables. Algunas de esas formas de contribuir pueden ser el crédito para las micro, pequeñas y medianas empresas o el financiamiento de la educación.

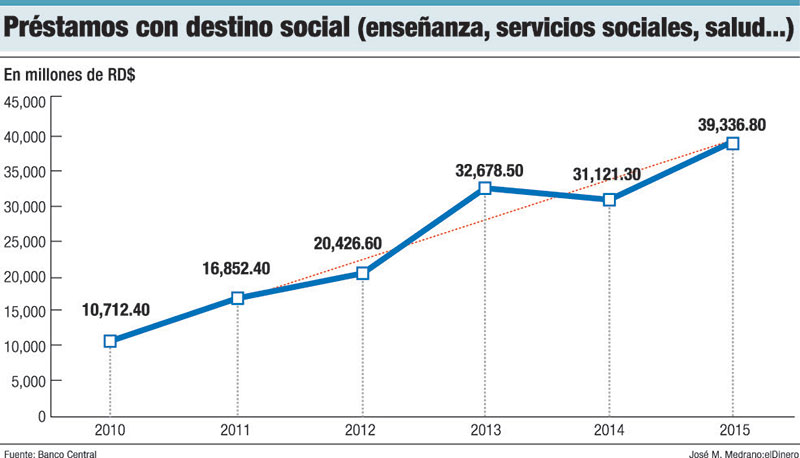

Durante los últimos años esta parte del crédito privado ha tenido un constante ascenso, lo cual beneficia la creación de un clima de estabilidad social e inclusión.

Según el Banco Central, entre 2010 y 2015, los préstamos de todas las entidades de intermediación financiera en pesos dominicanos destinados a “Servicios comunitarios sociales y personales” pasaron de RD$10,712.4 millones a RD$ 39,336.8 millones, un crecimiento de RD$28,624.4, equivalente a un 167%.

No obstante, los montos de los préstamos destinados a inversión social se encuentran muy por debajo de aquellos destinados a otros renglones como consumo (RD$82,553.6 millones).

Los préstamos sociales, como la educación, contribuyen de manera directa con el desarrollo. Esta realidad se acentúa de manera especial en naciones donde el acceso a la educación universidad suele estar restringido por un muro de altos precios. Estados Unidos es un ejemplo, donde el acceso a una carrera universitaria es casi una ruta directa al ascenso social, en parte, a los buenos salarios de los que disfrutan los egresados de las facultades.

Estimaciones del Banco Mundial sitúan en 2,000 millones o el 38% de los adultos en el mundo que no utilizan servicios financieros formales y un porcentaje todavía mayor de los pobres no tiene cuenta bancaria debido a los costos, las distancias de viaje y a los, a menudo, complejos requisitos que se deben cumplir para abrir una cuenta. Sus filas incluyen más de la mitad de los adultos en el 40% de los hogares más pobre en los países en desarrollo.

Esto puede convertirse en una espiral sin salida, donde la falta de acceso a servicios bancarios y créditos sean obstáculo para abandonar los estratos más bajos de la población.

Según la entidad, la falta de servicios bancarios está vinculada con el nivel de ingresos, ya que el 20% de los adultos más ricos de los países en desarrollo tiene el doble de probabilidades de poseer una cuenta formal que el 20% más pobre. “Una cuenta de ahorro puede ser el trampolín hacia la inclusión financiera plena pues ofrece una ruta hacia una gama más amplia de servicios financieros responsables provistos a través de instituciones más sólidas y diversas”, consideran los expertos de la entidad.

También indican que existen cada vez más pruebas que vinculan el acceso a los servicios financieros a través de cuentas formales con la normalización del consumo, la administración de los riesgos y la inversión en educación, salud o emprendimientos.

Los dominicanos gozan de un elevado acceso a servicios financieros (cuentas de ahorro, crédito…), por encima del promedio de los países de América Latina. Sin embargo, la utilización de esos servicios se encuentra por debajo de los niveles regionales, según expertos del Banco Mundial y de la Federación Latinoamericana de Bancos (Felaban).

¿Las causas? Los elevados niveles de informalidad de la economía, la falta de instrucción y conocimiento de temas financieros, y hasta los bajos niveles de educación.

Acceso a servicios financieros

“En República Dominicana existe un elevado acceso a servicios financieros comparado con América Latina, pero la utilización de los instrumentos todavía no es tan elevada, de hecho, está muy por detrás de otros países de la región”, aseguran.

La informalidad de la economía impide que muchas instituciones de intermediación financiera o facilitadoras de crédito tengan suficiente información sobre sus potenciales prestatarios, lo que les impide realizar una correcta evaluación de los riesgos y, por lo tanto, se niegan a prestar en esas condiciones.

Además, el componente educativo puede influir en el rechazo de los servicios financieros que ofrece el mercado. En las sociedades latinoamericanas existen mitos sobre la fiabilidad y conveniencia de utilizar los servicios bancarios que tienden a alimentar el rechazo.

República Dominicana y la inclusión financiera

Según el Subíndice de Inclusión Financiera de la Federación Latinoamericana de Bancos, el país alcanzó los 162.2 puntos en acceso financiero, a diferencia de los 145.5 puntos de la región. No obstante, cuando se mide el uso estos servicios financieros por parte de la población, el país obtuvo 87.7 puntos en 2013, mientras que el resto de América Latina se ubicó en 131.4.

Asimismo, el crecimiento de la bancarización dominicana está muy por debajo del promedio regional. Entre 2006 y 2013, el acceso a los servicios bancarios en República Dominicana creció 17.4%, mientras que los países de América Latina experimentaron una subida de 38.4%, más del doble de la dominicana.