[dropcap]L[/dropcap]a producción de azúcar en el país registró una caída de -11.6% durante la pasada zafra 2014-2015 que concluyó a mediados del año pasado. Las razones de la reducción en la producción rondan entorno a la sequía que afectó las plantaciones de caña.

Aún así, la productividad de la caña disponible fue efectiva, pues promedió un 11%, de acuerdo con las estadísticas oficiales del Instituto Azucarero Dominicano (Inazucar). Se estima que la productividad es buena cuando pasa de 10%.

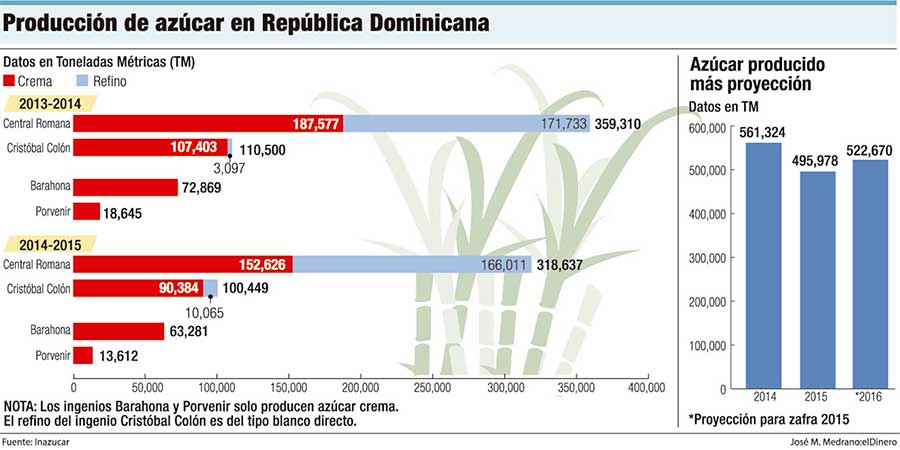

En la zafra que concluyó en 2014, la producción nacional de azúcar llegó a 561,324 toneladas métricas (TM), mientras que al 2015 bajó a 495,978 TM. Para la zafra actual (2015-2016), que se inició en diciembre pasado y ha de concluir en junio, se estima una producción de 522,679 TM, menor en un 6.8% de lo producido en la molienda anterior a la pasada.

Pero las limitaciones en la producción no restaron rentabilidad a los principales productores nacionales, ya que el abastecimiento local fue tan efectivo como en años anteriores, mientras que se cumplieron las metas de exportación previamente establecidas.

Cómo funciona el mercado del azúcar

La producción y consumo mundial de azúcar ronda las 170 millones de TM, que divididos entre 7,000 millones de habitantes y tomando en cuenta que una tonelada tiene 2,204.6 libras, resulta en un promedio de consumo per cápita (por persona) de 53.5 libras de azúcar anual.

Los principales países productores de azúcar en el ámbito mundial son Brasil e India, seguidos de la Unión Europea, China, Tailandia, Estados Unidos y México.

Los dominicanos consumen mucho más en términos per cápita, ya que la demanda interna el año pasado fue de 359,286 TM. Al hacer los cálculos y desglose correspondientes se tiene que el consumo per cápita local es de 76.1 libras cada año.

En República Dominicana hay cuatro productores azucareros: Central Romana con el ingenio del mismo nombre, Compañía Anónima de Exportaciones Industriales (CAEI) con el ingenio Cristóbal Colón, el Consorcio Azucarero Central (CAC) tiene arrendado el estatal ingenio Barahona, y Central Porvenir bajo la administración y propiedad del Estado.

El azúcar como negocio se beneficia del mercado local con el abastecimiento para consumo al detalle, así como para la industria (reposterías, dulcerías, procesadoras de bebidas gaseosas, jugos y otros sectores que demandan el edulcorante como materia prima).

También es negocio la exportación, principalmente hacia Estados Unidos por medio de una cuota preferencial que cada año ronda las 185,335 TM. Los productores nacionales también exportan azúcar hacia Haití y en ocasiones hacia la Unión Europea.

Dado que la cuota de exportación a Estados Unidos es preferencial, con un precio favorable, el país debe cumplirla para evitar que le bajen la partida al año siguiente. Por eso los productores prefieren dejar de abastecer una parte de la demanda nacional, que se cubre con importaciones, antes que fallar la cuota norteamericana.

República Dominicana es exportador y al mismo tiempo importador de azúcar. Algo extraño, pero funcional.

Eso fue lo ocurrido el año pasado. Hubo una producción de 495,979 TM, de las cuales se exportaron 186,236 TM, incluida la cuota de Estados Unidos y una parte mínima hacia Haití. Quedaron 309,743 TM para abastecer el mercado local.

Pero como la demanda interna alcanzó los 359,286 TM hubo un déficit de 49,543 TM que fue cubierto con importaciones. El Inazucar autorizó la importación de 110,000 TM el año pasado, lo que cubrió el déficit y permitió mantener un balance final por alrededor de 60,557 TM de reserva.

Participación

El Central Romana es el principal productor del país con una participación de 64.3% en el mercado nacional y de exportación, ya que el año pasado alcanzó una producción de 318,637 TM de azúcar entre crema y refino.

Le sigue el consorcio CAEI con una producción de 100,449 TM de azúcar en la zafra 2014-2015 para una participación de 20.3%, mientras que el tercer lugar es del central Barahona que alcanzó las 63,281 TM y una tajada de 12.7%. En un lejano cuarto lugar está el ingenio Porvenir, del Estado, que apenas produjo 13,612 toneladas con bajo nivel de productividad de su caña para quedarse con el restante 2.7% de participación.

Las cuatro empresas vieron reducidos sus niveles de producción en la zafra pasada en comparación con la anterior, debido a los efectos de la sequía en los cañaverales.

Para la zafra actual se espera una mejoría, aunque no tan efectiva como la de la molienda 2013-2014.

Clasificación del azúcar

El azúcar que se consume en el país es en las denominaciones “crema” y “refino” o también “blanco directo”.

Se requieren 108 libras de azúcar crema para convertirla en 100 libras de azúcar refino o blanca.

Las estadísticas indican que el año pasado el 35.5% del azúcar producido fue en la denominación refino o blanca.

Casi la totalidad de azúcar refino la produce el Central Romana, que a su vez es el mayor productor del país. El Consorcio CAEI produjo azúcar blanco directo en las últimas dos zafras en pequeñas cantidades y en la molienda actual no producirá ese tipo de edulcorante.

En cuanto al consumo local, el 49% del azúcar demandada el año pasado fue refino o blanca y el 51% azúcar crema. La exportación, en cambio, siempre es en azúcar crema.